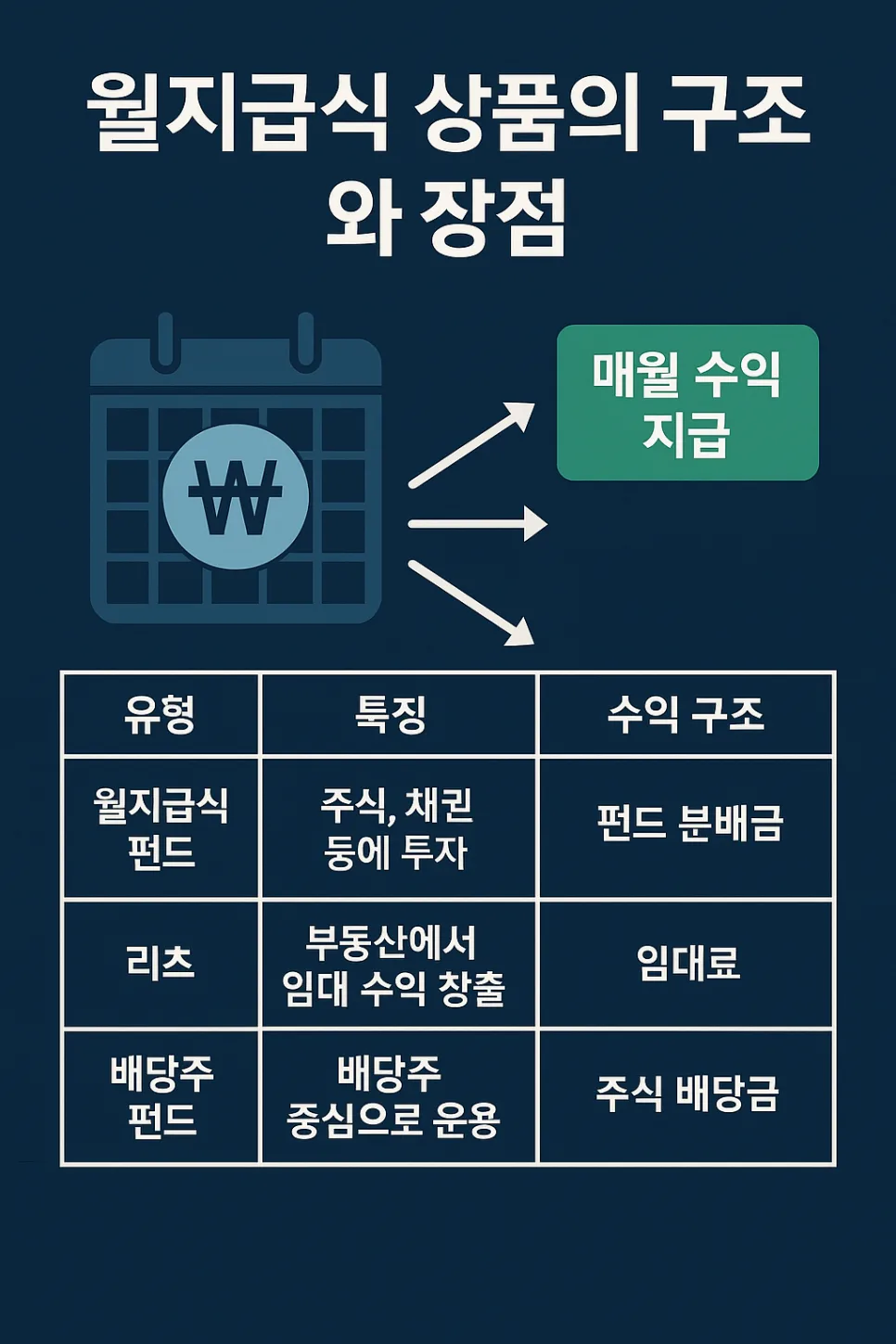

2026년 은퇴 월 200만원 현금흐름 만드는 자산배분법

은퇴 후 월 200만원 현금흐름 확보를 위한 현실적인 자산 배분법을 2026년 기준으로 총정리했습니다. 월지급식 펀드, 배당주, 임대소득 활용 전략을 알아보세요.

2026년 노후 자금, 고정수익 자산으로 안전하게 불리는 법

2026년, 고정수익 자산으로 노후 자금을 안전하게 관리하는 방법을 알아봅니다. 채권, 예금의 특징과 활용법, 낮은 수익률 보완 전략, 투자 시 고려사항까지 상세히 안내합니다.

2026년 노후 자산 관리: 몰빵 대신 리스크 분산 전략 5단계

2026년, 노후 자산 관리는 리스크 분산이 핵심입니다. 실제 경험자가 알려주는 몰빵 대신 자산을 지키는 5가지 전략과 기본 자산 배분 구조를 알아보세요.

은퇴 설계 현실적인 방법: 김민식 PD 조언 2026년 총정리

은퇴 후 매달 1천만원을 만드는 현실적인 방법, 김민식 PD의 조언을 2026년 기준으로 총정리했습니다. 자산 수익률 집착에서 벗어나 자신을 아는 것에서 시작하는 절약, 이모작 준비, 연금 전략을 알아보세요.

퇴직연금 일시금 vs 연금 수령 2026년 비교 분석

퇴직연금, 일시금 vs 연금 수령 2026년 전망과 혜택을 비교 분석합니다. 연금 수령 시 세금 혜택, 장기 수령의 중요성, 일시금 수령 시 주의사항까지 자세히 알아보세요.

2026년 노후 빈곤 탈출 전략: 복리 마법과 4% 법칙 활용법

2026년, 노후 빈곤을 피하고 경제적 자유를 얻는 현실적인 방법을 제시합니다. 복리의 마법과 4% 법칙을 활용한 투자 전략, 그리고 흔들리지 않는 마음가짐으로 든든한 노후를 준비하세요.

무전장수 vs 유병장수: 2026년 노후 대비 필수 점검

2026년, 무전장수와 유병장수 위험에 대비하세요. 평균 기대수명 83.5세, 건강수명 65.8세 시대, 연금과 보험으로 든든한 노후를 준비하는 방법을 알아봅니다.

2026년 재테크 필독서: 한 권의 재테크 수업 완벽 분석

2026년 최신 경제 상황을 반영한 재테크 필독서 '한 권의 재테크 수업'을 소개합니다. 전문가가 제시하는 실용적인 투자 전략과 노후 대비 방법을 알아보세요.

서학개미 양도세 250만원 공제, 건보료 폭탄 피하는 법 2026

미국 주식 투자 시 연간 250만 원 양도소득세 공제 혜택 뒤에 숨겨진 건보료 폭탄을 피하는 방법을 총정리했습니다. 은퇴자 맞춤 절세 전략과 상황별 대응법을 알아보세요.

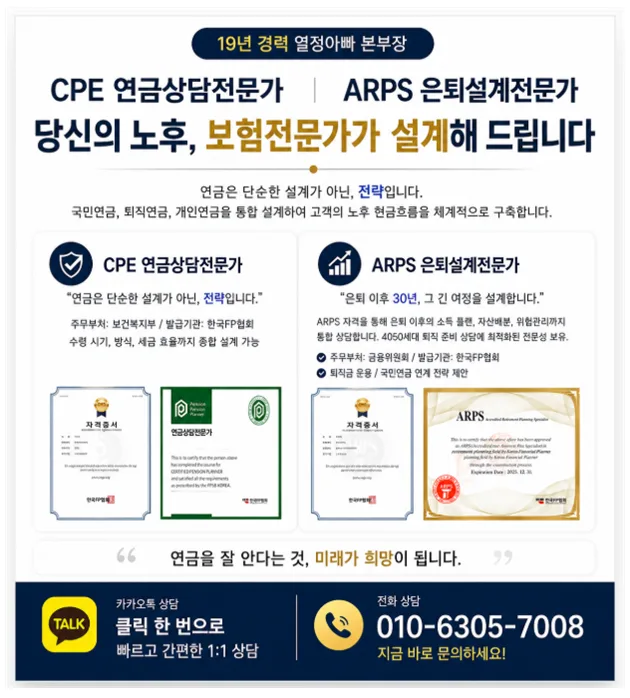

일시납 연금보험, 노후자금 흐름 설계 2026년 최신 전략

19년 경력 전문가가 알려주는 일시납 연금보험의 모든 것. 목돈을 평생 소득으로 바꾸는 노후자금 설계 전략과 주의사항을 2026년 최신 정보로 정리했습니다.

2026년 공무원 연금저축 포트폴리오: ETF 투자로 은퇴 준비

공무원, 교사 등 재직자를 위한 2026년 연금저축 포트폴리오 전략을 ETF 중심으로 상세히 안내합니다. 안정적인 은퇴 준비를 위한 실제 투자 방법과 수익률을 확인하세요.

분리과세 건보료 폭탄 피하는 법: 진짜 비과세 전략 2026

분리과세 금융상품, 세금은 줄지만 건보료 폭탄 위험! 지역가입자라면 금융소득 1000만원 초과 시 주의하세요. 2026년 비과세 보험으로 건보료 걱정 없이 실질 수익 지키는 법을 알려드립니다.