2026년 노후 자금, 고정수익 자산으로 안전하게 불리는 법

2026년, 고정수익 자산으로 노후 자금을 안전하게 관리하는 방법을 알아봅니다. 채권, 예금의 특징과 활용법, 낮은 수익률 보완 전략, 투자 시 고려사항까지 상세히 안내합니다.

달러연금보험 vs 일반연금보험: 20년 후 현금흐름 비교 2026

달러연금보험과 일반연금보험, 20년 후 어떤 선택이 유리할까요? 실제 사례와 예상 환급률을 비교 분석하여 당신의 은퇴 자금 마련 계획에 맞는 최적의 상품을 찾아보세요.

퇴직연금 DC형 IRP 계좌, 세액공제 148만원 받는 법 2026

퇴직연금 DC형과 IRP 계좌를 활용해 연말정산 세액공제 혜택을 받는 방법을 2026년 기준으로 총정리했습니다. 최대 148만 5천원 환급받는 조건과 ETF 투자 전략, 퇴직 시 이체 주의사항까지 모두 알려드립니다.

퇴직연금 DC형 ETF 투자 2026: 연 7% 수익률 달성 비법

퇴직연금 DC형 계좌, 2026년 연 7% 수익률 달성을 위한 ETF 투자 전략을 알아보세요. 30% 안전자산 규정 활용법, 저비용 ETF 선택, 리밸런싱 효과까지 핵심만 담았습니다.

비과세 연금보험 2026년, 노후 준비 핵심 전략 3가지

비과세 연금보험, 2026년 노후 준비를 위한 필수 선택! 이자소득세 15.4% 절감 효과와 보증이율 혜택을 꼼꼼히 비교하고 당신에게 맞는 상품을 찾아보세요.

DC형 퇴직연금, 고점 매수 후에도 수익률 지키는 법 2026

DC형 퇴직연금 입금 후 고점 매수 경험, 어떻게 대처해야 할까요? 2026년에도 유효한 장기 투자 원칙과 현명한 자산 배분 전략을 통해 수익률을 지키는 방법을 알아보세요.

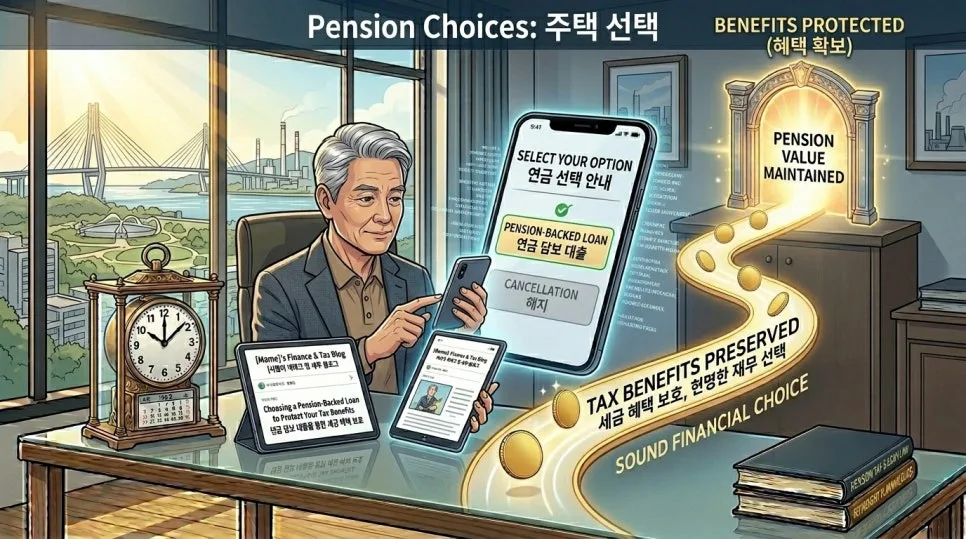

연금저축 담보대출, 연금 수령액 줄지 않고 급전 마련하는 법 2026

연금저축 담보대출은 해지 없이 급전을 마련하고 연금 수령액을 지키는 현명한 방법입니다. 대출 영향과 활용 전략, 주의사항까지 2026년 최신 정보로 자세히 알아보세요.

퇴직연금 일시금 vs 연금 수령 2026년 비교 분석

퇴직연금, 일시금 vs 연금 수령 2026년 전망과 혜택을 비교 분석합니다. 연금 수령 시 세금 혜택, 장기 수령의 중요성, 일시금 수령 시 주의사항까지 자세히 알아보세요.

국민성장펀드 2026년 세액공제 혜택 총정리: 월 5만원으로 노후 준비

국민성장펀드 가입 혜택, 최대 연 40% 세액공제와 월 5만원으로 노후 준비를 시작하세요. 정부 지원 정책 상품의 장점과 실제 경험을 바탕으로 자세히 안내합니다.

연금 투자법 2026: 초보자를 위한 MMF, ETF, TDF 전략

연금 투자, 어렵게 느껴지시나요? MMF, 금리형 ETF, TDF, 월배당 ETF, 커버드콜 전략까지. 초보자도 쉽게 따라 할 수 있는 연금 부자 되는 법을 2026년 최신 정보로 총정리했습니다.

연금저축펀드 2026년 절세 한도와 수령 조건 완벽 분석

2026년 연금저축펀드의 세액공제 한도와 최대 환급액, 연말정산 절세 팁을 전문가가 총정리했습니다. 노후 자금 마련과 절세를 위한 필수 가이드.

2026년 연금저축 vs IRP: 900만원 채워도 세금 폭탄? 당신의 오해 3가지

2026년 연금저축과 IRP, 900만원 한도 채워도 세금 폭탄 맞을 수 있습니다. 두 상품의 근본적인 차이점과 현명한 절세 전략을 알아보세요.