40·50대를 위한 현실적인 은퇴 설계, 필요한 노후자금은 현재 월 생활비의 70% 수준으로 계산하며, 국민연금만으로는 부족한 생활비를 충당하기 어렵습니다. 지금부터 절세 계좌와 자산 배분 전략을 활용해 체계적으로 준비해야 합니다.

40·50대, 은퇴 준비를 미루는 진짜 이유는 무엇인가요?

많은 40·50대가 '나중에 어떻게든 되겠지'라는 생각으로 노후 준비를 미룹니다. 이는 뇌 과학적으로 미래의 자신을 현재의 자신과 다른 사람으로 인식하는 경향 때문이기도 하지만, 현실적인 요인도 크게 작용합니다. 자녀 교육비 지출이 가장 많은 시기이며, 퇴직금마저 자녀 학비나 주택 자금으로 사용되는 경우가 많습니다. 또한, 사회 진출은 늦어지고 퇴직은 빨라지는 구조적 변화 속에서 돈 버는 기간은 줄고 기대 수명은 늘어나면서 국민연금에만 의존하는 것은 매우 위태로운 상황입니다. 40대에 시작할 수 있었던 목표를 50대에 시작하면 두 배 이상의 부담이 될 수 있습니다. 복리의 마법은 시간이 짧아질수록 힘을 잃기 때문입니다.

은퇴 후 '소득 절벽'과 '하우스푸어'를 피하려면 어떻게 해야 하나요?

40·50대가 은퇴 후 겪을 수 있는 가장 큰 위험은 '소득 절벽'과 '부동산 집중 리스크'입니다. 퇴직과 동시에 월급이 사라지지만 소비는 계속되므로, 이에 대한 대비 없이는 모아둔 자산을 빠르게 잃을 수 있습니다. 은퇴 후에는 자산 총액보다 매달 꾸준히 발생하는 현금 흐름이 훨씬 중요합니다. 또한, 한국 가계 자산의 70% 이상이 부동산에 집중되어 있어, 당장 쓸 현금이 없다면 아무리 비싼 아파트를 가지고 있어도 생활이 어려워지는 '하우스푸어'가 될 수 있습니다. 따라서 거주 공간은 유지하되, 퇴직 자금은 생활비를 창출하는 현금 흐름 자산으로 분리하여 관리하는 균형 잡힌 접근이 필요합니다.

은퇴 자금 마련을 위한 현실적인 절세 및 투자 전략은 무엇인가요?

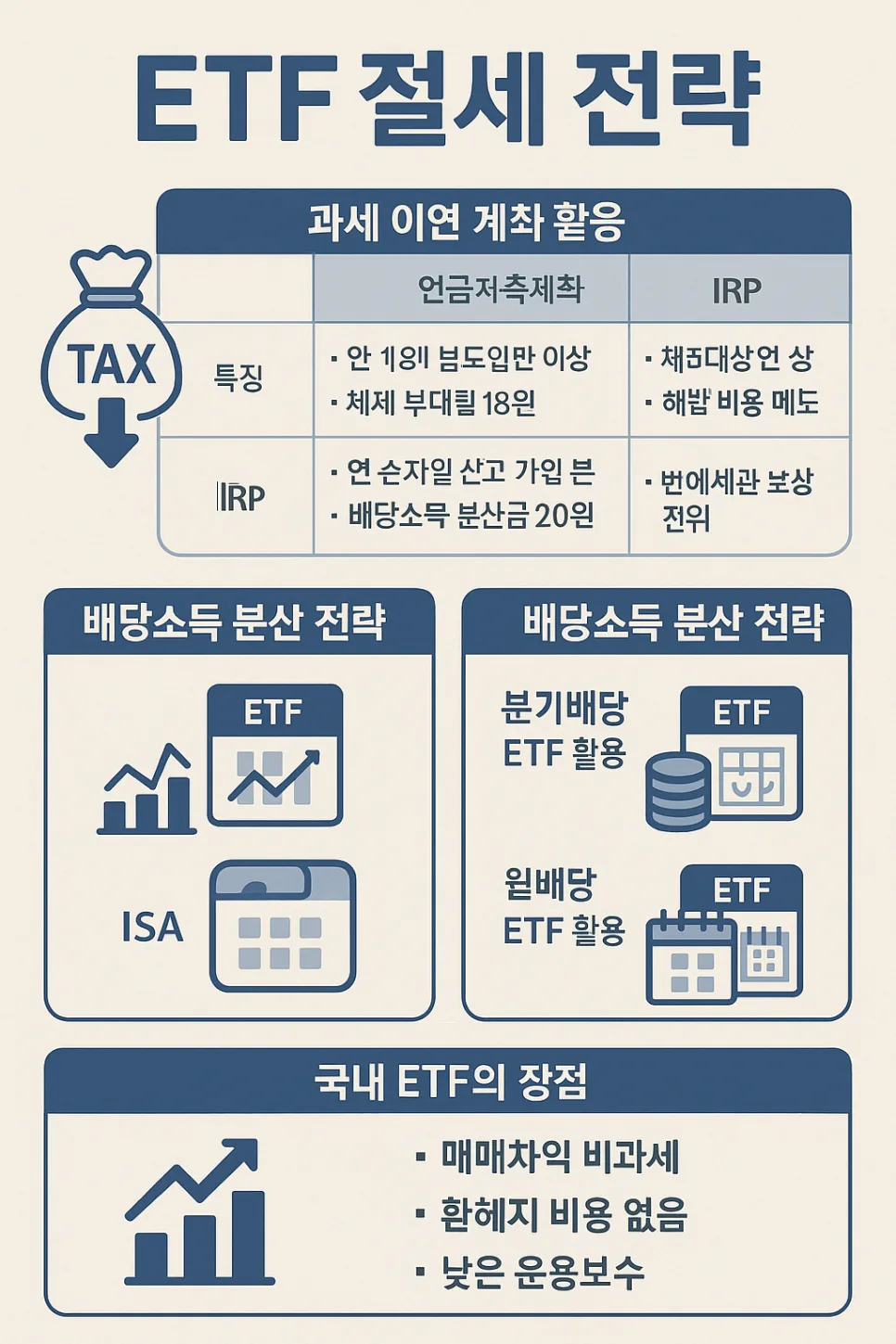

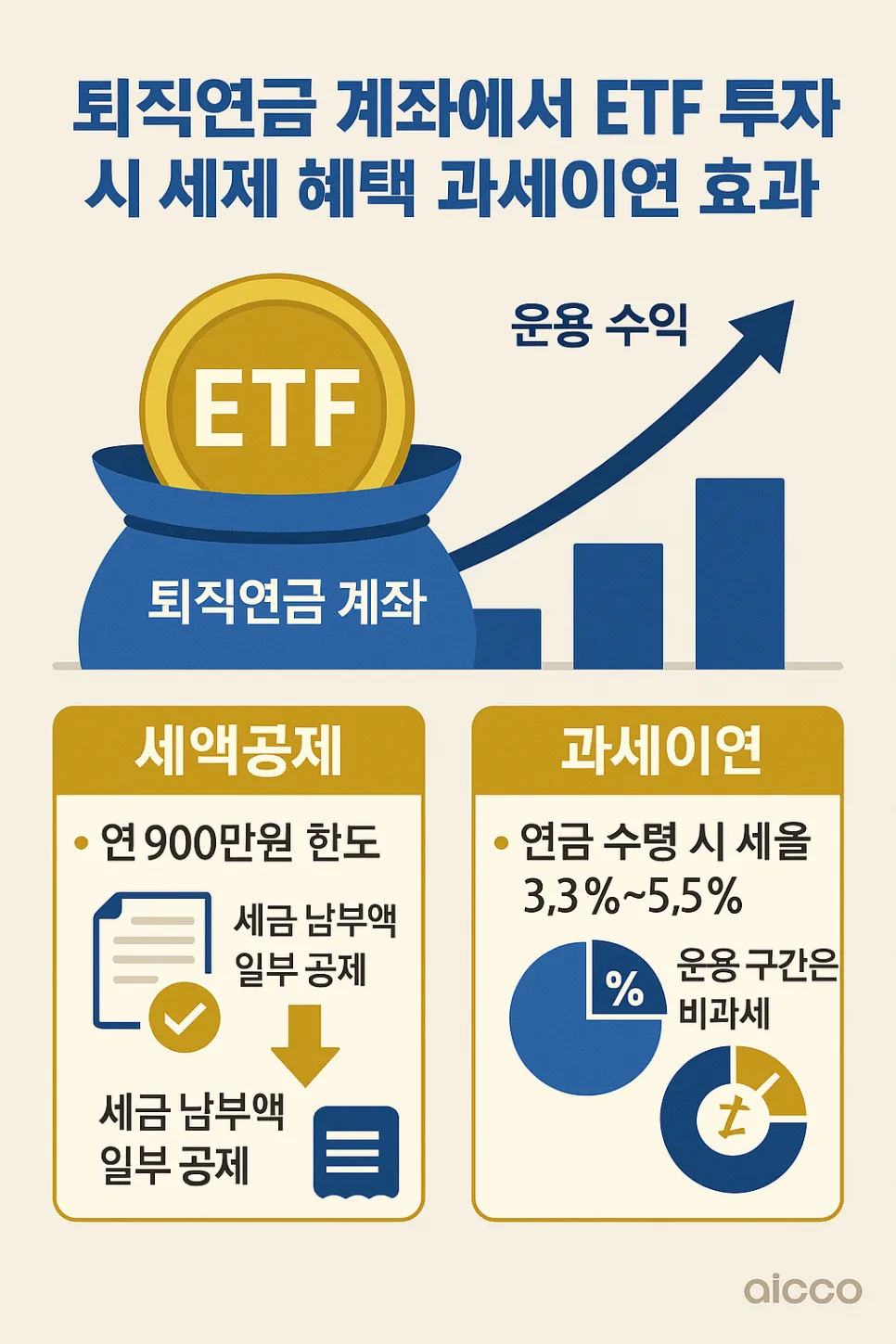

은퇴 후 필요한 생활비는 현재 월 생활비의 약 70%로 추정할 수 있습니다. 예를 들어 현재 월 400만 원을 사용한다면, 은퇴 후에는 월 280만 원 정도가 필요합니다. 하지만 국민연금 월평균 수령액이 약 67만 원임을 고려하면, 매달 약 103만 원의 부족분이 발생하며 이는 30년간 약 3억 6천만 원의 적자로 이어질 수 있습니다. 이 부족분을 채우기 위해 연금저축이나 IRP와 같은 절세 계좌를 활용하는 것이 효과적입니다. 연금저축은 연 600만 원, IRP는 연 900만 원까지 납입 가능하며, 각각 최대 16.5%의 세액공제 혜택을 받을 수 있습니다. 또한, 인플레이션을 고려하여 예적금만으로는 실질 수익률이 마이너스가 될 수 있으므로, 자산 배분 전략을 통해 장기적으로 안정적인 수익을 추구하는 것이 중요합니다.

자세한 은퇴 준비 방법은 원본 글에서 확인하세요.