아이치이(IQ) 주가가 1달러대로 하락하며 투자자들의 우려가 커지고 있습니다. 하지만 월가 목표주가는 현재가 대비 2배 이상으로, 숨겨진 가치와 반등 가능성에 대한 기대감도 존재합니다.

아이치이 주가 1달러대, 왜 이렇게 하락했나?

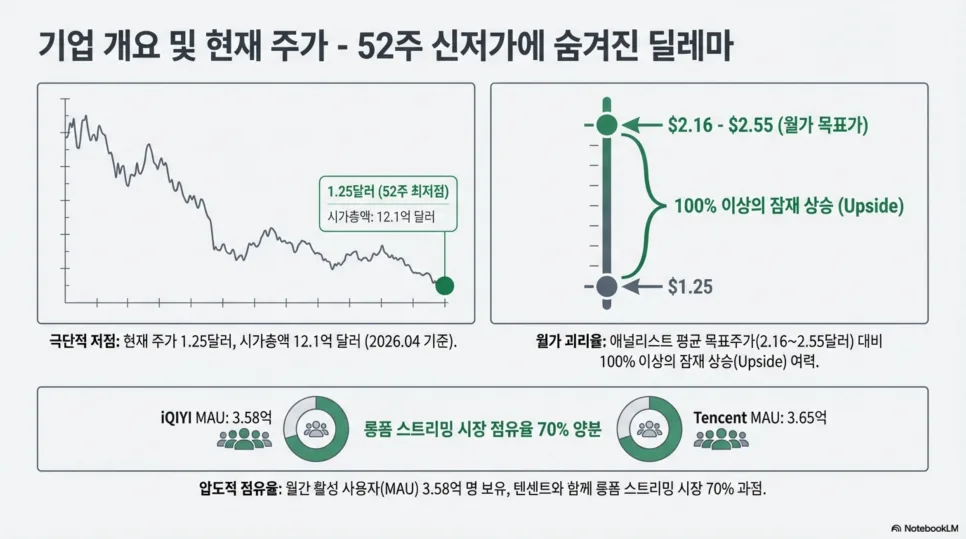

중국 최대 온라인 동영상 스트리밍 플랫폼인 아이치이(IQ)의 주가가 52주 최저가인 1.25달러까지 떨어지며 시가총액 약 12억 달러 수준으로 내려앉았습니다. 이러한 급락 배경에는 중국 내 숏폼 플랫폼의 급부상과 광고 시장의 변화가 큰 영향을 미쳤습니다. 더우인(틱톡 중국판)과 콰이쇼우 같은 숏폼 콘텐츠 플랫폼들이 빠르게 성장하면서, 기존 롱폼 스트리밍 서비스로 향하던 광고주들의 예산이 이쪽으로 대거 이동하는 현상이 발생했습니다. 이는 아이치이의 주요 수익원 중 하나인 광고 매출에 직접적인 타격을 주었습니다.

또한, 중국 내 콘텐츠 시장 경쟁 심화와 규제 환경 변화 역시 주가 하락에 영향을 미친 요인으로 분석됩니다. 이러한 복합적인 요인들이 아이치이의 기업 가치에 대한 시장의 불안감을 증폭시키며 주가를 끌어내렸습니다.

숏폼 플랫폼의 공세 속 아이치이의 전략은?

아이치이가 숏폼 플랫폼의 거센 공세 속에서도 경쟁력을 유지하기 위한 전략을 펼치고 있습니다. 비록 숏폼 시장의 트래픽을 직접적으로 가져오기는 어렵지만, 아이치이는 자체 롱폼 콘텐츠의 경쟁력을 강화하고 해외 시장 공략에 집중하는 투트랙 전략을 구사하고 있습니다. 특히, 중국어 콘텐츠의 글로벌 조회수가 114.5% 급증하고 동남아 시장에서 중국 드라마 수요가 늘고 있다는 점은 아이치이에 새로운 기회를 제공하고 있습니다.

이를 바탕으로 브라질, 멕시코, 인도네시아 등 주요 글로벌 시장에서의 멤버십 매출이 40% 급증했으며, 구독료 인상 효과도 더해져 2025년 4분기 매출이 전년 동기 대비 3% 성장하는 성과를 거두었습니다. 이는 해외 사업이 본격적으로 성장 궤도에 올랐음을 시사하는 긍정적인 신호로 해석될 수 있습니다.

2025년 실적: 4분기 반등, 회복 신호일까?

2025년 연간 실적만 놓고 보면 아이치이는 총매출 273억 위안으로 전년 대비 7% 감소하고 순이익도 적자 전환하며 부진한 모습을 보였습니다. 하지만 분기별 실적 추이를 자세히 살펴보면 4분기에 긍정적인 변화가 감지됩니다. 4분기 매출은 67.9억 위안으로 전년 동기 대비 3% 성장하며 역성장에서 벗어나는 모습을 보였습니다.

이러한 4분기 반등은 글로벌 시장에서의 멤버십 매출 증대와 구독료 인상 효과에 힘입은 결과입니다. 물론 이것이 지속적인 회복세로 이어질지는 더 지켜봐야 하지만, 어려운 시장 환경 속에서도 해외 사업을 중심으로 성장을 이끌어내고 있다는 점은 주목할 만합니다. 향후에도 해외 시장에서의 성과와 신규 콘텐츠 경쟁력이 실적 개선의 핵심 동력이 될 것으로 예상됩니다.

아이치이 밸류에이션: 극단적 저평가 vs. 수익성 우려

현재 아이치이의 주가매출비율(P/S)은 0.31배, 주가순자산비율(P/B)은 0.63배로, 역사적으로 매우 낮은 수준의 밸류에이션을 기록하고 있습니다. 이는 회사가 창출하는 매출이나 자산 가치에 비해 주가가 현저히 낮게 평가받고 있음을 의미합니다. 실제로 많은 애널리스트들이 현재 주가 대비 100% 이상의 잠재 상승 여력이 있다고 평가하며 목표주가를 제시하고 있습니다.

하지만 P/E(주가수익비율)가 -40.59로 음수 값을 나타내는 것처럼, 아직 이익을 내지 못하고 있어 수익성 측면에서의 우려는 남아있습니다. 또한, 52.69%에 달하는 높은 기관 투자자 비중과 UBS AM, Marshall Wace 등 대형 기관의 지분 확대 움직임은 긍정적인 신호로 볼 수 있으나, 수익성 개선이 동반되지 않는다면 현재의 저평가 상태가 지속될 가능성도 배제할 수 없습니다. 따라서 투자 시에는 이러한 밸류에이션 지표와 함께 회사의 수익성 개선 추이를 면밀히 살펴볼 필요가 있습니다.

공유하기

💬자주 묻는 질문

아이치이(IQ) 주가가 1달러대로 하락한 주요 이유는 무엇인가요?

아이치이의 2025년 4분기 실적 반등 요인은 무엇인가요?

아이치이의 현재 밸류에이션은 어떤가요? 투자 매력이 있나요?

원문 작성자