씨아이에스(222080)의 주가 전망은 전고체 배터리 기술 발전과 함께 긍정적으로 분석됩니다. 특히 건식 공정 분야의 선도 기업으로서, 2026년까지 차세대 배터리 시장에서의 성장이 기대됩니다.

씨아이에스가 주목받는 이유는 무엇인가요?

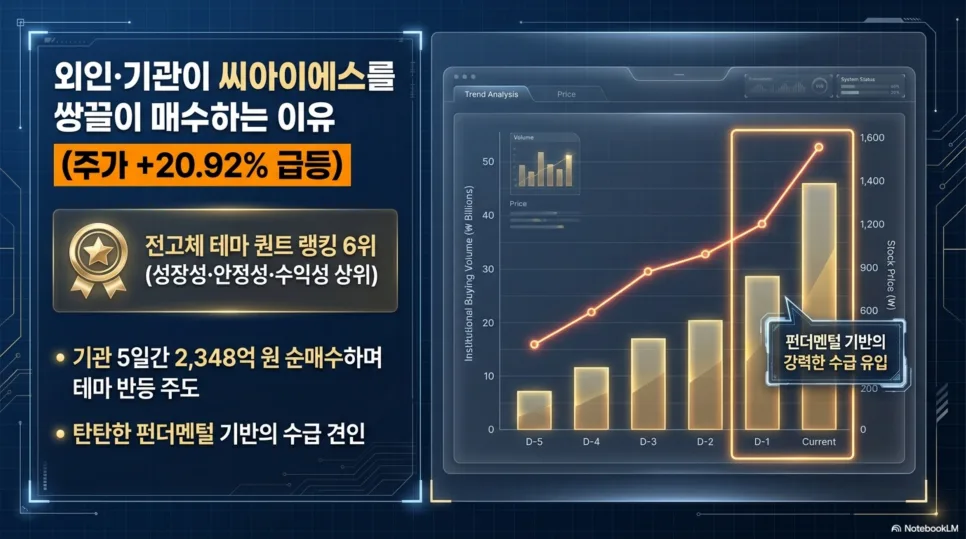

씨아이에스(222080)가 최근 기관과 외국인 투자자들의 동시 매수세에 힘입어 주가 상승세를 보이고 있습니다. 이는 단순한 테마 기대감을 넘어, 전고체 배터리 기술의 핵심 수혜주로서 실제 펀더멘털에 기반한 투자 심리가 반영된 결과로 해석됩니다. 특히 5일간 약 2,348억 원 규모의 기관 순매수는 씨아이에스의 성장성과 안정성, 수익성을 종합적으로 평가한 결과로 볼 수 있습니다. 씨아이에스는 배터리 성능의 90% 이상을 결정하는 전극 공정의 핵심 장비인 코터, 캘린더, 슬리터를 턴키로 공급하는 독보적인 기술력을 보유하고 있습니다. 이 중 고부가가치 장비인 코터의 정밀도는 업계 최고 수준이며, 씨아이에스는 이 분야의 비중을 지속적으로 확대하며 미래 수익성 개선을 이끌고 있습니다.

씨아이에스의 핵심 사업 영역은 무엇인가요?

씨아이에스는 2차전지 제조 공정 중에서도 특히 배터리 성능에 지대한 영향을 미치는 전극 공정에 필요한 핵심 장비를 제작 및 공급합니다. 전극 공정은 배터리의 용량, 수명, 안전성을 결정하는 매우 정밀한 과정으로, 씨아이에스는 이 공정에 필수적인 코터(Coater), 캘린더(Calender), 슬리터(Slitter) 장비를 통합적으로 제공하는 턴키 솔루션 역량을 갖추고 있습니다. 이는 고객사가 여러 공급업체를 거치지 않고 씨아이에스 한 곳에서 전극 라인 구축에 필요한 모든 장비를 조달할 수 있다는 점에서 큰 이점을 제공합니다. 특히 ±1.5%의 정밀도를 자랑하는 코터 장비는 높은 진입 장벽과 부가가치를 가지며, 씨아이에스의 핵심 경쟁력으로 작용하고 있습니다. 이러한 기술력을 바탕으로 씨아이에스는 전기차 시장의 캐즘(Chasm) 현상 속에서도 2024년 사상 최대 실적을 달성하는 저력을 보여주었습니다.

씨아이에스의 재무 상태는 어떤가요?

씨아이에스(222080)는 2024년 매출 5,085억 원, 영업이익 593억 원을 기록하며 사상 최대 실적을 경신했습니다. 이는 전년 대비 각각 64%, 52% 이상 증가한 수치이며, 11.7%의 견실한 영업이익률을 기록했습니다. 이러한 실적 성장의 배경에는 약 9,000억 원 규모의 수주잔고가 실제 매출로 인식되기 시작한 점이 크게 작용했습니다. 또한, 재무 건전성 측면에서도 2022년 217%에 달했던 부채비율이 2024년 49.2%까지 급감하며 크게 개선되었습니다. 이는 회사가 외부 차입에 의존하지 않고 안정적인 자체 자금으로 운영되고 있음을 시사합니다. 특히 유럽 배터리 스타트업 노스볼트의 파산 여파로 인한 약 400억 원 이상의 대손충당금을 2024년에 전액 반영하는 '빅배스'를 단행했음에도 불구하고 연간 흑자를 유지했다는 점은 씨아이에스의 근본적인 사업 체력이 매우 견고함을 보여줍니다.

씨아이에스의 미래 성장 동력은 무엇인가요?

씨아이에스의 미래 성장 동력은 전고체 배터리 기술 발전과 함께 더욱 강화될 것으로 예상됩니다. 특히 최근 주목받고 있는 '하이브리드 코터' 기술은 씨아이에스의 차별화된 경쟁력을 보여줍니다. 하이브리드 코터는 기존 습식 공정의 장점과 건식 공정의 장점을 결합하여, 배터리 성능 향상과 생산 비용 절감을 동시에 달성할 수 있는 혁신적인 기술입니다. 이는 전고체 배터리 상용화를 앞당기는 데 중요한 역할을 할 것으로 기대됩니다. 다만, 2025년 예상 매출이 다소 감소할 것으로 전망됨에 따라, 신규 수주 확보 및 하이브리드 코터와 같은 신기술의 성공적인 상용화가 향후 성장의 핵심 과제가 될 것입니다. 투자자들은 이러한 기술 개발 동향과 신규 수주 현황을 면밀히 주시할 필요가 있습니다.

공유하기

💬자주 묻는 질문

씨아이에스(222080)의 핵심 사업은 무엇인가요?

씨아이에스가 최근 주목받는 이유는 무엇인가요?

씨아이에스의 2026년 주가 전망은 어떻게 되나요?

원문 작성자