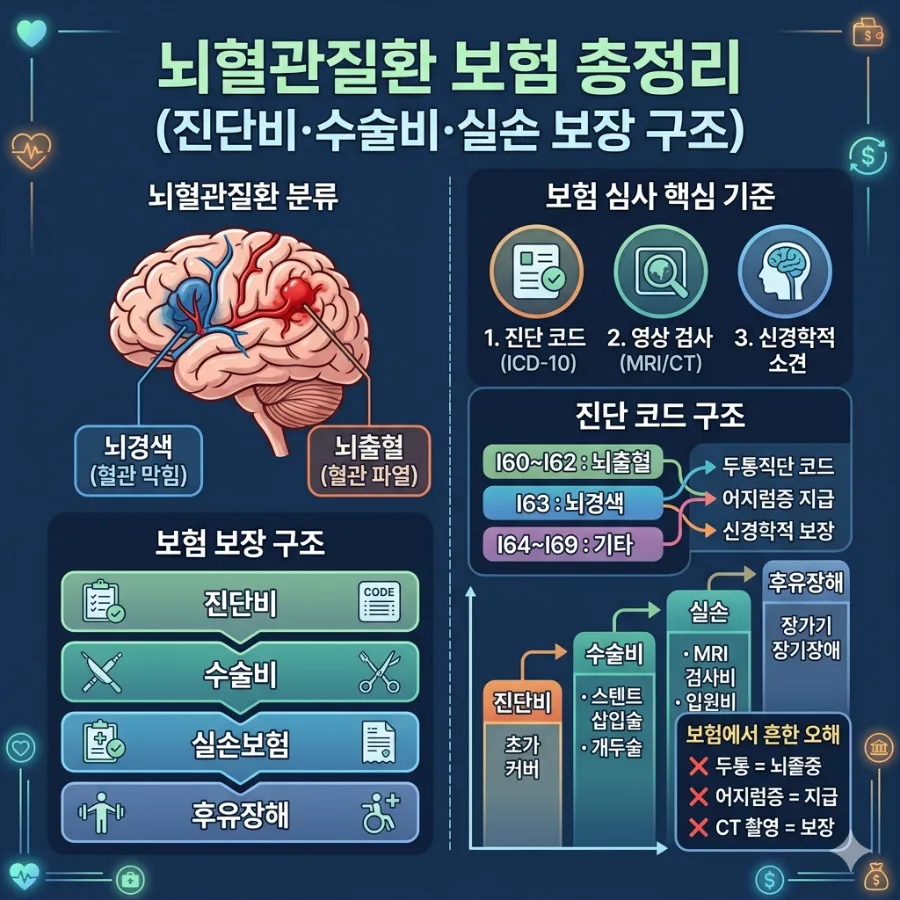

2026년 기준 N72 질병분류코드 관련 실비보험금 청구는 자궁내막염 등 여성 염증성 질환 진단 시 가능하며, 진단비와 수술비 특약 가입 여부에 따라 추가 보장이 달라집니다.

N72 질병분류코드, 정확히 무엇을 의미하나요?

N72 질병분류코드는 자궁경부염을 제외한 자궁 내 염증성 질환을 포괄하는 진단명입니다. 가장 흔하게는 자궁내막염이나 자궁근염 등이 이 코드에 해당될 수 있습니다. 실제로 N72 코드로 진단받았을 때, 본인이 가입한 실비보험의 약관과 증권을 꼼꼼히 확인하는 것이 무엇보다 중요합니다. 왜냐하면 보험금 지급 여부와 범위가 약관에 명시된 보장 내용에 따라 결정되기 때문입니다. 이 코드는 보험금 청구 시 의료비 보상 범위를 판단하는 핵심적인 기준이 됩니다. 경험상, 진단서에 명확히 기재된 질병코드는 보험금 심사의 중요한 근거가 됩니다.

실비보험금 청구 시, 어떤 서류가 필요하고 주의할 점은 무엇인가요?

N72 질병분류코드가 포함된 여성 질환으로 진단받았다면, 실손의료비 보험금 청구가 가능합니다. 병원비, 약제비 등 실제로 지출한 의료비를 보상받을 수 있지만, 보험사에서는 치료 목적의 타당성을 엄격하게 심사한다는 점을 반드시 인지해야 합니다. 보험금 청구를 위해서는 진료비 영수증, 진료비 세부내역서, 진단서 등 관련 서류를 빠짐없이 준비해야 합니다. 만약 서류가 누락될 경우 보험금 지급이 거절될 수 있으므로, 청구 전 반드시 모든 서류를 재확인하는 습관이 중요합니다. 실제로 많은 서류를 꼼꼼히 준비할수록 정당한 보험금을 받을 확률이 높아집니다.

진단비와 수술비 특약으로 추가 보장받는 방법은?

실비보험 외에 별도로 여성 질환 관련 진단비 또는 수술비 특약에 가입되어 있다면, 추가적인 보험금 지급이 가능합니다. 하지만 N72 코드만으로 무조건 보험금이 지급되는 것은 아니며, 가입한 특약의 약관 내용을 세밀하게 해석해야 합니다. 특히 하이푸 시술과 같이 새롭게 등장한 의료 기술의 경우, 보험사와의 분쟁 발생 가능성이 상대적으로 높기 때문에 전문가의 검토가 권장됩니다. 따라서 본인이 가입한 특약 내용을 정확히 파악하고, 필요한 경우 보험 전문가와 상담을 거쳐 신중하게 청구를 진행하는 것이 안전합니다. 전문가의 도움을 받으면 복잡한 약관 해석에서 오는 혼란을 줄일 수 있습니다.

N72 보험금 청구, 전문가 상담이 왜 중요할까요?

보험 약관은 일반인이 이해하기 어려운 복잡한 의학 용어와 세부적인 조건들로 가득 차 있습니다. 보험사는 보험금 지급 심사 과정에서 예상치 못한 이유로 보험금 지급을 거절하거나 삭감하려는 경향이 있을 수 있습니다. 이러한 상황에 대비하고 본인이 정당하게 받을 수 있는 보험금을 놓치지 않기 위해서는 전문가의 객관적인 조언이 필수적입니다. 보험금 청구 초기 단계부터 전문가의 도움을 받는다면, 서류 누락 없이 정확하게 청구를 진행하여 보험금을 받을 확률을 크게 높일 수 있습니다. 복잡한 보험금 청구 절차로 인한 스트레스와 잠재적인 분쟁을 피하고 싶다면, 반드시 전문가와 상담하는 것을 권장합니다.

자세한 N72 질병코드 보험금 청구 정보는 원본 글에서 확인하세요.