뇌혈관질환 보험은 진단비, 수술비, 실손 보장 등 다양한 형태로 구성되며, 실제 뇌 기능 손상 여부와 치료 개입을 기준으로 보장 범위가 결정됩니다. 2026년에도 핵심은 객관적인 뇌 손상 확인과 신경학적 이상 소견입니다.

뇌혈관질환 보험, 왜 중요하며 어떻게 보장되나요? 2026년 기준

뇌혈관질환은 갑작스러운 발병과 함께 후유장해로 이어질 가능성이 높아 보험에서 매우 중요하게 다루는 질환군입니다. 보험사는 단순히 질병명만으로 보장하는 것이 아니라, '실제 뇌 기능 손상이 확인되었는지' 그리고 '치료를 위한 의학적 개입이 있었는지'를 종합적으로 판단하여 보험금을 지급합니다. 특히 2026년에도 뇌경색, 뇌출혈 등 주요 뇌혈관질환에 대한 보장 구조를 정확히 이해하는 것이 중요합니다. 실제 보험 청구 경험자로서, 복잡한 약관 대신 핵심적인 보장 기준과 자주 발생하는 오해를 명확히 짚어드리겠습니다.

뇌혈관질환 보험의 진단비, 어떤 기준으로 지급되나요?

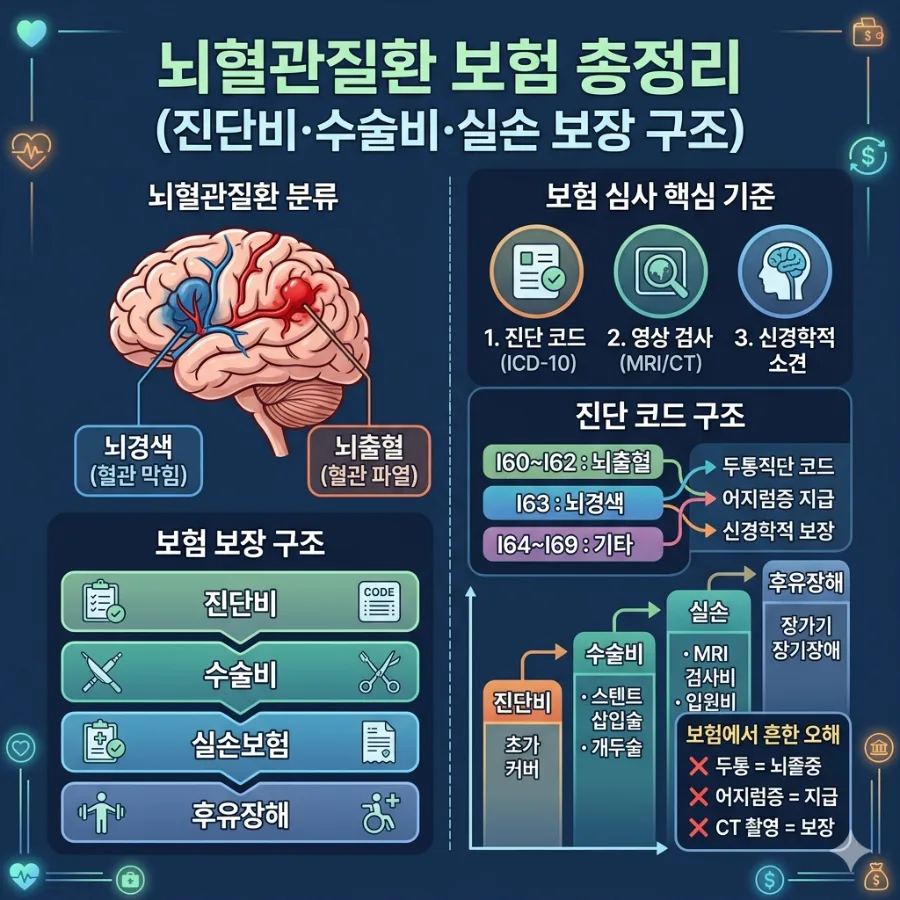

뇌혈관질환 보험의 가장 핵심적인 담보인 진단비는 단순히 증상만으로는 지급되지 않습니다. 보험금을 받기 위해서는 질병 분류 코드(ICD-10: I60~I69)에 해당하는 질환 진단과 함께, MRI, CT 등 영상 검사 결과에서 뇌 손상이 객관적으로 확인되어야 합니다. 또한, 마비나 언어장애와 같은 신경학적 이상 소견이 동반되어야 보험금 지급 요건을 충족할 가능성이 높습니다. 즉, '뇌 기능 손상이 영상 및 임상적으로 명확히 입증된 경우'에 진단비가 지급된다고 이해하시면 됩니다. 이는 단순한 두통이나 어지럼증만으로는 보험금 지급이 어렵다는 점을 시사합니다.

뇌혈관질환 수술비 및 실손보험, 실제 의료비는 어떻게 보장받나요?

뇌혈관질환 치료 과정에서 시행되는 다양한 시술 및 수술에 대해서는 수술비 담보를 통해 보장받을 수 있습니다. 대표적으로 혈전 제거술, 스텐트 삽입술, 개두술 등이 이에 해당하며, 수술 코드 적용 여부와 치료 목적의 시술인지 등이 보장 기준이 됩니다. 약물 치료만으로는 수술비가 지급되지 않는다는 점을 유의해야 합니다. 한편, 실손보험은 뇌혈관질환 치료에 실제로 발생한 의료비를 보장합니다. MRI, CT 검사 비용, 응급실 및 입원 치료비, 약물 치료비, 재활 치료비 등이 포함될 수 있습니다. 다만, 비급여 항목이나 병원 정책에 따라 본인 부담금이 발생할 수 있으므로 약관을 꼼꼼히 확인하는 것이 좋습니다.

뇌혈관질환 후유장해 및 진단 코드, 보험 설계 시 고려사항은?

뇌혈관질환은 치료 후에도 영구적인 기능 장애를 남길 수 있어 후유장해 보장 역시 중요합니다. 편측 마비, 언어 장애, 보행 장애, 인지 기능 저하 등이 대표적인 후유장해이며, 영구적인 기능 손상 여부와 장해 평가 기준표 적용, 의학적 고정 상태 등이 보장 기준이 됩니다. 보험 약관에서는 뇌출혈(I60~I62), 뇌경색(I63), 상세불명 뇌졸중(I64), 기타 뇌혈관질환(I65~I69) 등 ICD-10 코드 범위를 기준으로 보장 여부를 결정하는 경우가 많습니다. 따라서 보험 설계 시에는 이러한 진단 코드 범위와 함께, 실제 뇌 손상 여부를 객관적으로 확인할 수 있는 진단비와 후유장해 보장을 중심으로 구성하는 것이 현명합니다.

뇌혈관질환 보험 가입 시 자주 발생하는 오해와 주의점

뇌혈관질환 보험 가입 시 흔히 발생하는 오해 중 하나는 '두통이나 어지럼증만으로 뇌졸중 진단을 받을 수 있다'거나 'CT 촬영만 하면 자동으로 보험금이 지급된다'고 생각하는 것입니다. 실제로는 단순 증상만으로는 부족하며, 영상 검사 결과와 임상 소견이 종합적으로 뒷받침되어야 합니다. 또한, 고혈압, 당뇨병, 고지혈증, 비만, 운동 부족 등은 뇌혈관질환의 주요 위험 요인이므로, 이러한 질환을 앓고 있다면 보험 가입 시 고지 의무를 철저히 이행해야 합니다. 개인의 건강 상태와 보험 가입 조건에 따라 보장 범위와 보험료가 달라질 수 있으므로, 전문가와 상담하여 본인에게 맞는 설계를 하는 것이 중요합니다.

뇌혈관질환 보험의 자세한 보장 내용은 원본 글에서 확인하세요.