2026년 기준 HK이노엔은 전문의약품(ETC) 사업의 견고한 성장과 함께 신약 '케이캡'의 글로벌 시장 진출을 통해 새로운 도약을 준비하고 있습니다. 매출 1조 클럽 진입을 넘어, 해외 수출 및 로열티 수입 본격화로 안정적인 성장이 예상됩니다.

HK이노엔의 핵심 성장 동력, 케이캡의 글로벌 확장 전략은?

HK이노엔의 현재와 미래를 이끄는 가장 강력한 동력은 바로 위산억제제 신약 '케이캡(테고프라잔)'입니다. 2025년 기준, 케이캡은 국내 P-CAB 시장에서 압도적인 1위를 차지하며 안정적인 처방 매출을 기록하고 있습니다. 특히 2026년에는 미국 식품의약국(FDA)의 신약 허가 신청(NDA) 승인(2026~2027년 출시 목표)을 앞두고 있어 글로벌 시장 진출에 대한 기대감이 높습니다. 북미 지역 독점 판매 파트너사인 세벨라 파마슈티컬스와의 기술 수출 계약을 통해 약 6,400억 원 규모의 계약금, 마일스톤, 로열티 수익이 예상되며, 원료(API) 공급 수익까지 더해져 고마진 수익 창출이 기대됩니다. 또한, 미국 허가 신청 이후 유럽 판권 협상도 가속화될 전망으로, HK이노엔은 추가적인 영업·마케팅 비용 부담 없이 글로벌 시장에서의 성과를 공유할 수 있는 유리한 구조를 갖추고 있습니다.

현재 케이캡은 비미란성, 미란성 식도염 및 위궤양 등 6가지 적응증에 대한 임상 3상을 성공적으로 마쳤으며, 이는 신약의 활용 범위를 넓히고 경쟁력을 강화하는 중요한 기반이 됩니다.

한국콜마 그룹의 경영권 분쟁이 HK이노엔에 미치는 영향은?

HK이노엔의 모회사인 한국콜마그룹은 현재 남매 간 경영권 분쟁을 겪고 있습니다. 윤상현 부회장 측과 윤동한 회장·윤여원 대표 측 간의 소송이 진행 중이며, 이는 한국콜마홀딩스의 대주주 지분 변동 가능성을 시사합니다. 현재 윤상현 부회장 측이 우세한 지분을 확보하고 있으나, 소송 결과에 따라 윤동한 회장 측이 우세한 지분을 확보할 가능성도 존재합니다. 1심 결과가 올해 나올 예정이며, 이후 항소 절차가 이어질 것으로 예상되어 소송 기간은 길어질 전망입니다. 이러한 경영권 분쟁의 결과는 HK이노엔의 안정적인 경영 환경과 향후 투자 전략에 영향을 미칠 수 있습니다. 다만, HK이노엔 대표이사인 곽달원 님은 CJ헬스케어 시절부터 대표직을 유지해왔으며, 최대주주인 한국콜마 역시 2021년부터 2023년까지 배당을 유보하고 성장에 집중하다 2024년부터 정상적으로 배당을 수령하는 등 정상화 수순을 밟고 있다는 점에서, 회사 내부적으로는 성장을 우선시하는 기조가 유지될 것으로 보입니다.

2024년부터 정상화된 배당 정책은 '과실 따먹기' 논란보다는 성장에 집중한 결과로 해석되는 시각이 우세합니다.

HK이노엔의 사업 구조: 전문의약품(ETC) 중심의 안정성과 H&B 부문의 변화

HK이노엔은 매출의 90% 이상을 전문의약품(ETC) 부문에서 창출하는 전형적인 제약사 구조를 가지고 있습니다. ETC 부문은 신약, 바이오 의약품, 수액제, 코프로모션 등을 포함하며, 높은 부가가치와 안정적인 매출을 제공하는 핵심 성장 동력입니다. 특히 케이캡과 같은 신약 개발 능력은 HK이노엔의 경쟁력을 높이는 중요한 요소입니다. 반면, 헬스·뷰티·음료(H&B) 부문은 숙취 해소제 '컨디션', '헛개수' 등 소비재 중심으로 구성되어 있으나, 최근 음주 문화 변화로 인해 관련 매출이 감소하는 추세를 보이고 있습니다. 이에 따라 HK이노엔은 젊은 층을 겨냥한 젤리형 제품 출시 등 다양한 방식으로 사업 포트폴리오를 다각화하려는 노력을 기울이고 있습니다. H&B 부문의 비중은 축소되는 경향을 보이지만, 브랜드 파워를 바탕으로 새로운 시장을 개척하려는 시도는 계속될 것으로 예상됩니다.

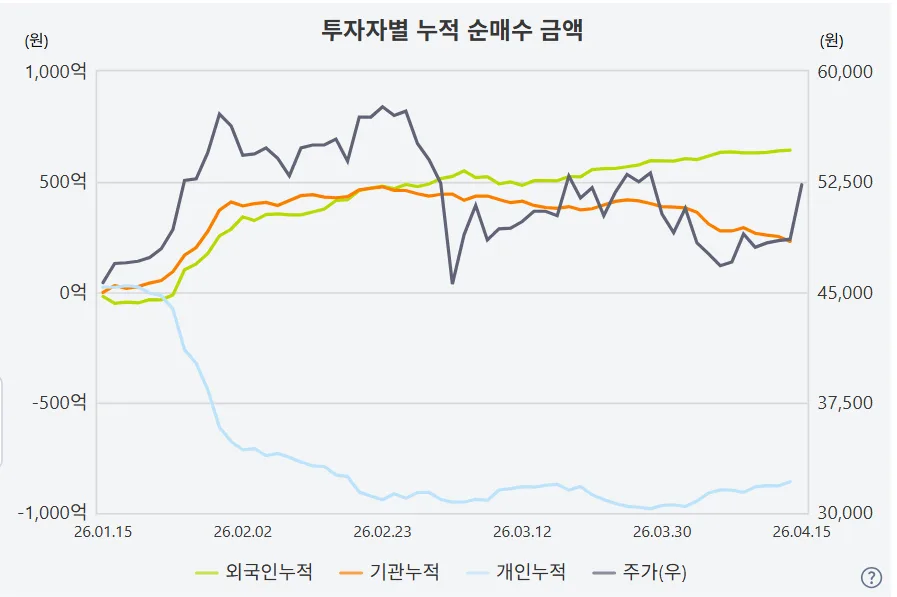

HK이노엔의 재무 건전성 및 주주 친화 정책은?

증권가 컨센서스에 따르면, HK이노엔은 2026년 매출액 약 1조 712억 원, 영업이익 1,211억 원 수준으로 안정적인 성장이 예상됩니다. 이는 2025년 매출 1조 632억 원, 영업이익 1,109억 원 달성에 이어 꾸준한 성장세를 이어가는 것입니다. 현재 주가순자산비율(PBR)은 1을 소폭 상회하며, 주가수익비율(PER)은 19.61로 낮지 않은 편입니다. 하지만 이는 회사가 꾸준히 매출과 영업이익을 상승시키고 있으며, 특히 케이캡의 미국 FDA 승인과 같은 글로벌 모멘텀을 통해 고평가 받을 수 있는 잠재력을 가지고 있기 때문으로 분석됩니다. 주주 친화 정책 측면에서는, 최대주주인 한국콜마가 2021년부터 2023년까지 배당을 유보하며 성장에 집중했던 것과 달리, 2024년부터 정상적으로 배당을 수령하고 있습니다. 현재 배당률은 약 0.9% 수준이며, 배당 성향은 15%로 정책화되어 있습니다. 이는 회사가 아직은 성장을 우선시하고 있음을 보여주며, 한국콜마 경영권 분쟁의 결과에 따라 향후 주주 정책에 변화가 있을 수 있습니다.

자세한 내용은 원본 글에서 확인하세요.