은퇴 후 자산을 지키기 위해 지역 건강보험료 폭탄을 피하는 가장 효과적인 방법은 5년 또는 7년 단기납 비과세 통장을 활용하는 것입니다. 이 상품은 보험에 묶인 자산을 건보료 산정 시 재산 점수에서 제외하고, 10년 유지 시 비과세 혜택으로 소득 점수에도 반영되지 않아 노후 자산을 안전하게 보호할 수 있습니다.

은퇴 후 지역 건강보험료는 왜 '재앙'이 되는가? 2026

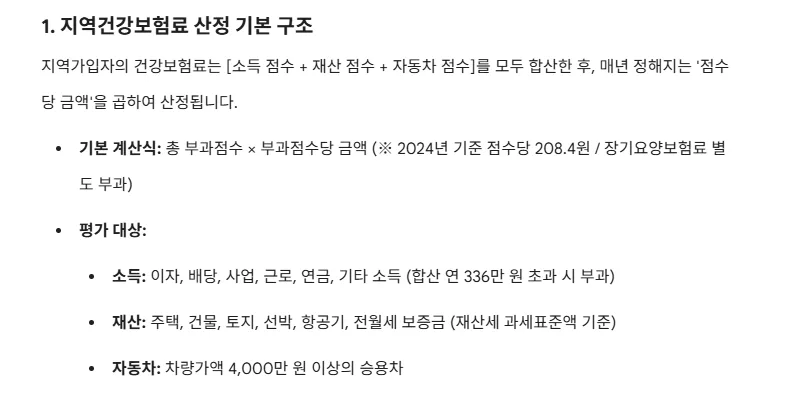

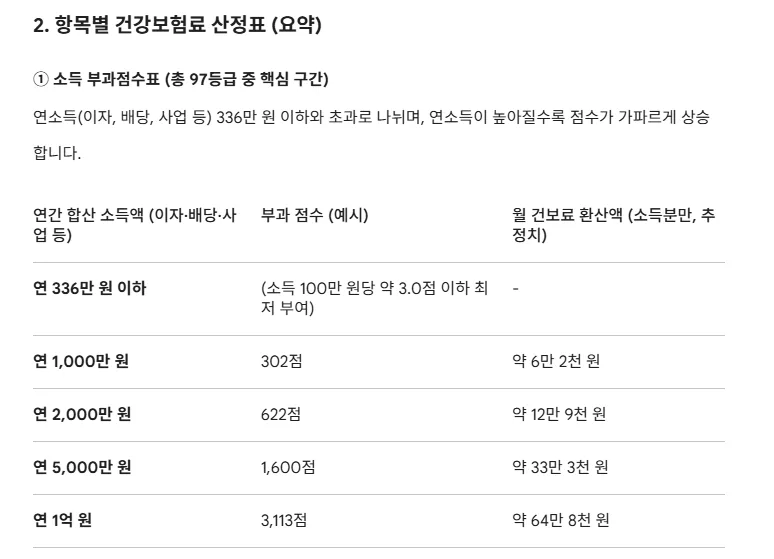

직장 생활 중에는 월급에서 공제되는 건강보험료가 은퇴 후 지역가입자가 되면 크게 달라집니다. 지역 건강보험료는 소득뿐만 아니라 보유한 재산(주택, 토지 등)과 자동차까지 점수화하여 합산 부과하기 때문입니다. 특히 평생 일궈온 내 집 한 채나 예금 이자 소득이 예상치 못한 건보료 상승의 주범이 될 수 있습니다. 실제로 연 1,000만 원 이상의 예금 이자 소득이 발생하면 피부양자 자격을 잃고 지역가입자로 전환될 수 있으며, 이는 노후 자산을 위협하는 심각한 요인이 됩니다. 2026년에는 이러한 제도가 더욱 강화될 수 있으므로 미리 대비하는 것이 중요합니다.

안전하다고 믿었던 은행 예금의 배신은 무엇인가?

은행에 예치해 둔 현금은 이자 소득이 발생하면 건보료 산정의 뇌관이 됩니다. 연 1,000만 원을 초과하는 이자 소득은 15.4%의 이자소득세를 내는 것 외에도 건보료 산정 시 '소득 점수'에 100% 반영됩니다. 이로 인해 자녀의 피부양자 자격을 유지하던 분들도 갑자기 지역가입자로 전환되어 예상치 못한 보험료 부담을 안게 될 수 있습니다. 또한, 건강보험료 부과 사각지대를 막기 위한 제도 개편으로 부정 적발 시 최대 6년 치의 보험료를 소급하여 납부해야 할 수도 있으므로, 예금 자산 관리에 신중을 기해야 합니다.

미래의 건강보험료를 줄이는 단기납 비과세 통장 활용법은?

지역 건강보험료 폭탄을 원천적으로 차단하는 효과적인 방법 중 하나는 5년 또는 7년 납입으로 만기가 짧은 '단기납 비과세 통장'을 활용하는 것입니다. 이 상품은 보험에 안전하게 묶인 자산이므로 건보료 산정 시 '재산 점수'에 전혀 반영되지 않습니다. 또한, 10년 이상 유지 시 비과세 혜택을 받을 수 있어 국세청에 신고되는 이자 소득이 없어 건보료 '소득 점수'에도 영향을 미치지 않습니다. 이는 은퇴 후 자산을 안정적으로 관리하고 건보료 부담을 최소화하는 데 큰 도움을 줄 수 있습니다.

미래 자금 규모를 역산하는 추가납입 맞춤 설계 전략은?

단기납 비과세 통장의 진정한 가치는 '추가납입' 기능에 있습니다. 나중에 비과세로 묶어두고 싶은 자금 규모를 미리 역산하여 초기 설계 단계부터 계획하는 것이 중요합니다. 예를 들어, 6,000만 원의 여유 자금을 비과세로 확보하고 싶다면, 월 100만 원씩 60개월(기본 6,000만 원)을 납입한 후, 추후 6,000만 원까지 추가납입하는 계획을 세울 수 있습니다. 기본 납입금과 달리 추가납입 금액에는 사업비가 거의 부과되지 않아 원금 도달 시기가 빨라지고 이자 수익을 극대화할 수 있습니다.

5년 완납 시 원금 100% 보장 및 중도인출 가능성은?

단기납 비과세 상품은 5년 납입 기간을 채우면 원금의 100%를 보장하는 강력한 안전장치를 갖추고 있습니다. 만약 최악의 상황으로 인해 5년 납입 후 전액 해약하더라도 납입한 원금을 손실 없이 100% 환급받을 수 있습니다. 또한, 납입 기간이 끝난 후에는 해약 없이도 내 원금 범위 내에서 자유롭게 자금을 인출할 수 있습니다. 이렇게 인출된 금액은 수익이 아니므로 이자소득세가 부과되지 않으며, 건강보험료 산정에도 전혀 영향을 주지 않아 유동성 확보에 용이합니다. 개인의 은퇴 자산 포트폴리오 구성 시 이러한 상품의 리스크와 기회비용을 면밀히 분석하는 것이 중요합니다.

공유하기

💬자주 묻는 질문

은퇴 후 지역 건강보험료는 어떻게 산정되나요?

단기납 비과세 통장이 건보료 폭탄을 막는 이유는 무엇인가요?

단기납 비과세 통장의 추가납입 기능은 어떻게 활용하나요?

5년 납입 후 원금 100% 보장 외에 유동성 확보 방법은 무엇인가요?

원문 작성자