2026년, 부동산 보유세를 배당금으로 충당하는 '세금 0원 프로젝트'는 연간 보유세 부담을 획기적으로 줄여주는 실질적인 재테크 전략입니다. 월배당 또는 분기배당 종목을 활용하면 세금 납부 시기와 맞춰 현금 흐름을 확보할 수 있습니다.

2026년 보유세, 배당금으로 충당하는 방법은?

매년 7월과 9월에 납부하는 재산세, 그리고 다주택자나 고가 주택 보유자를 위한 12월의 종합부동산세는 상당한 금전적 부담을 안겨줍니다. 공시가격 10억 원 아파트의 경우 연간 수백만 원에 달하는 세금이 발생할 수 있습니다. 이러한 세금 부담을 단순히 근로소득으로 해결하는 것은 아쉬운 선택입니다. 대신, '나를 대신해 세금을 납부해 줄 대리인'으로 배당주에 투자하는 전략을 고려해 볼 수 있습니다. 이는 부동산을 단순한 자산이 아닌, 스스로 유지비를 창출하는 '수익형 자산'으로 전환시키는 핵심적인 방법입니다.

실제 투자 시, 세후 배당 수익률 5%를 가정했을 때 연 200만 원의 보유세 납부를 위해 약 4,000만 원의 자산을 배당주에 투자하는 시뮬레이션이 가능합니다. 이 투자금은 사라지는 것이 아니라 자산으로 유지되며, 발생하는 배당금만으로 부동산의 유지비를 충당하는 효과를 얻을 수 있습니다.

어떤 배당주를 선택해야 세금 방어에 효과적일까?

단순히 배당 수익률이 높다는 이유만으로 종목을 선택하는 것은 위험합니다. 세금 납부를 목적으로 하는 만큼, 다음과 같은 세 가지 핵심 기준을 반드시 고려해야 합니다. 첫째, '배당 시점의 궁합'입니다. 재산세 납부 시기인 여름과 가을에 맞춰, 분기 배당이나 월배당을 지급하는 종목을 포트폴리오에 포함시키는 것이 중요합니다. 둘째, '원금의 방어력'입니다. 배당금을 받기 위해 투자했는데 주가 하락으로 원금 손실이 발생한다면 의미가 없습니다. 따라서 비즈니스 모델이 견고하고 변동성이 낮은 종목을 선택해야 합니다. 셋째, '배당 성장성'입니다. 물가 상승 및 공시가격 인상으로 보유세가 증가할 가능성에 대비하여, 배당금 또한 꾸준히 증가하는 '배당 성장주'를 포함하는 것이 장기적인 관점에서 유리합니다.

'세금 방어'를 위한 추천 포트폴리오 모델은?

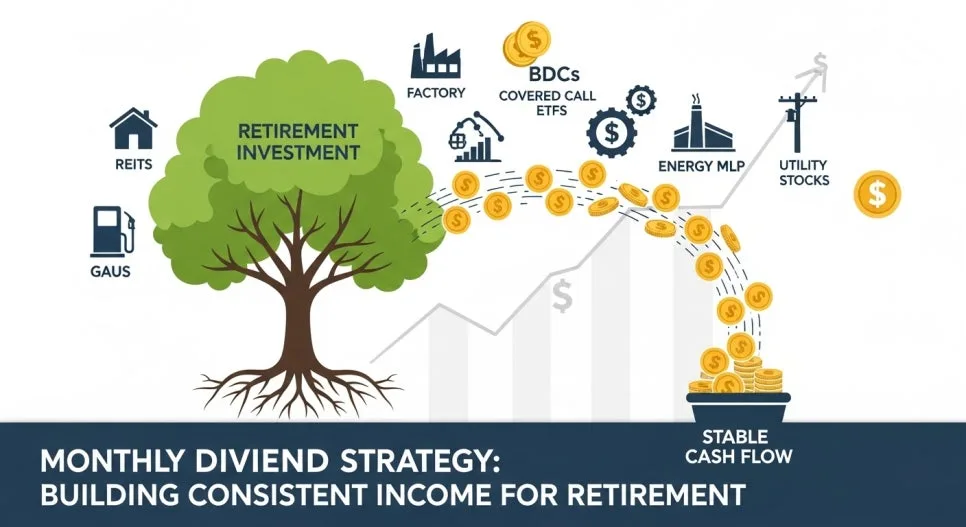

부동산 보유세를 효과적으로 관리하기 위한 '부동산 수익으로 부동산 세금 내기' 컨셉의 포트폴리오 모델을 제안합니다. 첫 번째 추천 종목은 국내 상장 리츠인 '맥쿼리인프라'입니다. 도로, 교량 등 인프라 자산에서 발생하는 안정적인 통행료 수익을 기반으로 배당을 지급하며, 반기 배당 방식이라 재산세 납부 시기와 맞추기 용이합니다. 두 번째는 미국 주식인 '리얼티 인컴(Realty Income)'입니다. '월배당의 대명사'로 불리는 이 종목은 매달 달러로 배당금을 지급하므로, 이를 꾸준히 모아두었다가 세금 납부 시 환전하여 사용하는 것이 효과적입니다. 환율 상승 시에는 추가적인 수익을 기대할 수도 있습니다. 마지막으로 미국 상장 ETF인 'SCHD(Schwab U.S. Dividend Equity ETF)'는 대표적인 배당 성장주 ETF로, 현재의 배당 수익률뿐만 아니라 미래의 세금 증가분까지 고려한 장기적인 투자 관점에서 매우 유용합니다.

실전 시뮬레이션: 보유세 충당을 위한 투자 금액은 얼마인가?

연간 총 보유세가 200만 원이라고 가정했을 때, 세후 배당 수익률 5%를 목표로 한다면 약 4,000만 원의 자산을 배당주에 투자해야 합니다. 이 금액은 단순히 소멸되는 것이 아니라 투자자의 자산으로 계속 남아있으며, 여기서 발생하는 배당금은 부동산 보유에 따른 세금 부담을 평생 해결해 줄 수 있는 현금 흐름을 만들어 줍니다. 이는 부동산을 진정한 의미의 '수익형 자산'으로 만드는 결정적인 전환점이 될 수 있습니다. 투자의 완성은 단순히 자산을 취득하는 것을 넘어, 발생하는 비용을 효과적으로 관리하는 데 있습니다. 특히 부동산 투자는 매수 시점만큼이나 '버티는 힘'을 기르는 것이 중요하며, 이를 위해선 세금 부담으로 인해 급하게 자산을 처분하는 실수를 방지할 수 있는 현금 흐름 시스템 구축이 필수적입니다.

보유세 0원 프로젝트, 자주 하는 실수는?

부동산 보유세를 배당금으로 충당하려는 '세금 0원 프로젝트'를 실행할 때 몇 가지 주의해야 할 점이 있습니다. 첫째, 배당 수익률만 보고 투자하는 것입니다. 높은 배당 수익률은 종종 높은 위험을 동반하므로, 반드시 원금 안정성과 배당 성장성을 함께 고려해야 합니다. 둘째, 배당 시점을 고려하지 않는 것입니다. 재산세 납부 시기와 맞지 않는 배당 지급 일정은 현금 흐름 확보에 어려움을 줄 수 있습니다. 셋째, 포트폴리오의 분산 부족입니다. 특정 종목에 집중 투자할 경우, 해당 종목의 주가 하락이나 배당 삭감 시 큰 타격을 입을 수 있습니다. 따라서 여러 종목과 자산군에 분산 투자하여 위험을 관리하는 것이 중요합니다. 개인의 투자 상황과 목표에 따라 최적의 전략은 달라질 수 있으므로, 필요시 전문가와 상담하는 것을 권장합니다.

자세한 보유세 절감 전략은 원본 글에서 확인하세요.