빚투 36조 4,683억 사상 최대, 코스피 8000 돌파 시점의 위험 신호 3가지를 짚어드립니다. 과연 시장 전체가 오른 것인지, 외국인 매수가 안전 신호인지, 36조 빚투가 위험한 수준인지 명확히 파악해야 합니다.

코스피 7,500 돌파, 종목들은 정말 다 같이 올랐을까요?

코스피 지수가 단기간에 13.50% 폭등했지만, 실제로 시장 전체가 동반 상승한 것은 아닙니다. 5월 6일 코스피 지수가 6.45% 상승하는 동안 하락한 종목 수가 더 많았다는 통계가 있습니다. 이는 삼성전자와 SK하이닉스가 코스피 시가총액의 절반 가까이 차지하며 지수를 견인했기 때문입니다. 즉, 반도체 대장주와 일부 대형주에만 자금이 쏠린 K자형 장세로, 개별 중소형주는 상대적으로 소외되었을 가능성이 높습니다. 제 포트폴리오에서도 한국 레버리지 ETF의 수익률이 시장 평균을 밑돈 점이 이를 뒷받침합니다. 따라서 지수 상승만 보고 투자했다면 실제 수익률은 기대에 미치지 못했을 수 있습니다.

외국인 6조원 순매수, 이것이 안전 신호일까요?

5월 첫 주 외국인의 대규모 순매수는 많은 투자자들에게 추세적 상승의 신호로 해석되었습니다. 특히 5월 6일 하루에만 3조 1,346억원을 순매수하며 역대 최대 일간 기록을 세웠습니다. 하지만 다음 날인 5월 7일, 외국인은 코스피 시장에서 7조 원 이상을 순매도하며 이전의 매수세를 모두 되돌렸습니다. 5월 8일에도 4조 9천억 원의 순매도가 이어지면서, 해당 주간에는 6조 원 순매수 후 12조 원 순매도라는 극단적인 흐름이 나타났습니다. 미국 상장 한국 ETF에서도 역대 최대 규모의 자금 유출이 발생했습니다. 이는 외국인의 대규모 매수가 특정 이벤트(예: SK하이닉스 실적 기대감)에 따른 단기적 움직임이었을 가능성을 시사하며, 절대적인 안전 신호로 보기 어렵습니다. 오히려 대규모 매도 가능성도 항상 염두에 두어야 합니다.

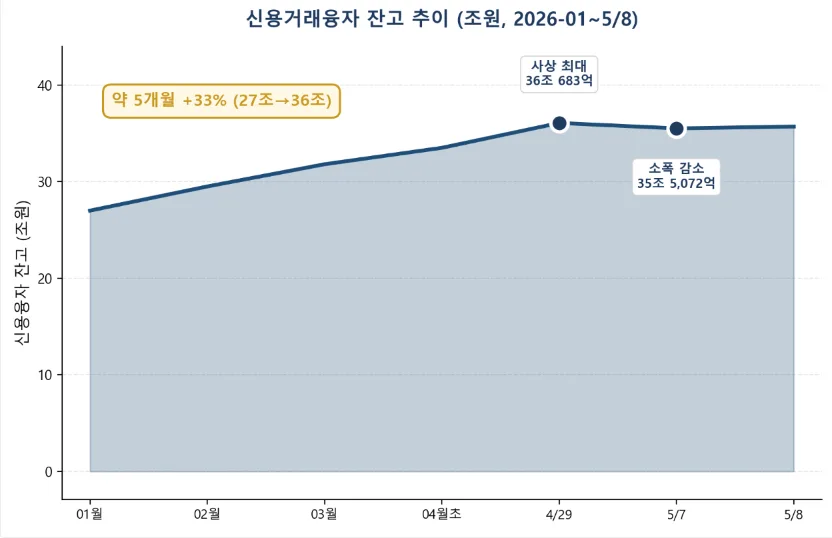

신용융자 36조, 위험한 수준인가요?

신용융자 잔고 36조 683억 원이 사상 최대치를 기록하면서 많은 우려가 나오고 있습니다. 과거 2021년과 비교하며 비율상 안전하다는 주장도 있지만, 현재 코스피 시가총액 약 6,000조 원 대비 신용융자 비율은 약 0.6% 수준으로, 2021년 최고점 당시의 0.8%보다는 낮습니다. 하지만 이는 단순 비율 비교일 뿐, 실제 위험성은 다릅니다. 신용융자는 본인 자금의 2.5배까지 빌릴 수 있으며, 이자율은 연 7~9% 수준입니다. 주가 하락 시 손실이 두 배로 확대되며, 일정 비율 이상 하락하면 증권사의 강제 매도(반대매매)가 발생합니다. 시장 전체가 하락할 경우 연쇄적인 반대매매로 이어져 추가 하락을 부추기는 '도미노 효과'를 유발할 수 있습니다. 따라서 단순 시총 대비 비율만으로 안전하다고 판단하기는 어렵습니다.

137조 예탁금, 추가 매수 여력일까요?

투자자예탁금이 136조 9,890억 원으로 사상 최대치를 기록한 것은 분명 긍정적인 신호로 볼 수 있습니다. 이는 시장에 대기 자금이 풍부하며, 언제든 추가적인 매수 여력으로 작용할 수 있음을 의미합니다. 하지만 이 예탁금이 반드시 '추가 매수'로 이어질지는 미지수입니다. 빚투(신용융자) 규모가 사상 최대인 점, 외국인의 매도세 전환 가능성, 그리고 K자형 장세로 인한 개별 종목의 부진 등을 고려할 때, 투자자들은 신중한 태도를 유지할 가능성이 높습니다. 따라서 높은 예탁금이 곧바로 시장 상승으로 이어질 것이라는 낙관적인 전망보다는, 시장 상황을 예의주시하며 신중하게 투자 결정을 내릴 필요가 있습니다. 개인의 투자 성향과 시장 상황에 따라 예탁금의 활용 방안은 달라질 수 있습니다.

자세한 내용은 원본 글에서 확인하세요.