2026년 갑상선암 수술 시 실제 발생하는 병원비와 실손보험 청구 예상 금액을 실제 영수증을 기준으로 총정리했습니다. 갑상선암은 예후가 좋은 암으로 알려져 있지만, 상급종합병원에서의 입원, 수술, 비급여 항목 포함 시 환자 부담금이 수백만 원에 달할 수 있습니다.

갑상선암 초기 수술 실제 영수증 분석 결과는?

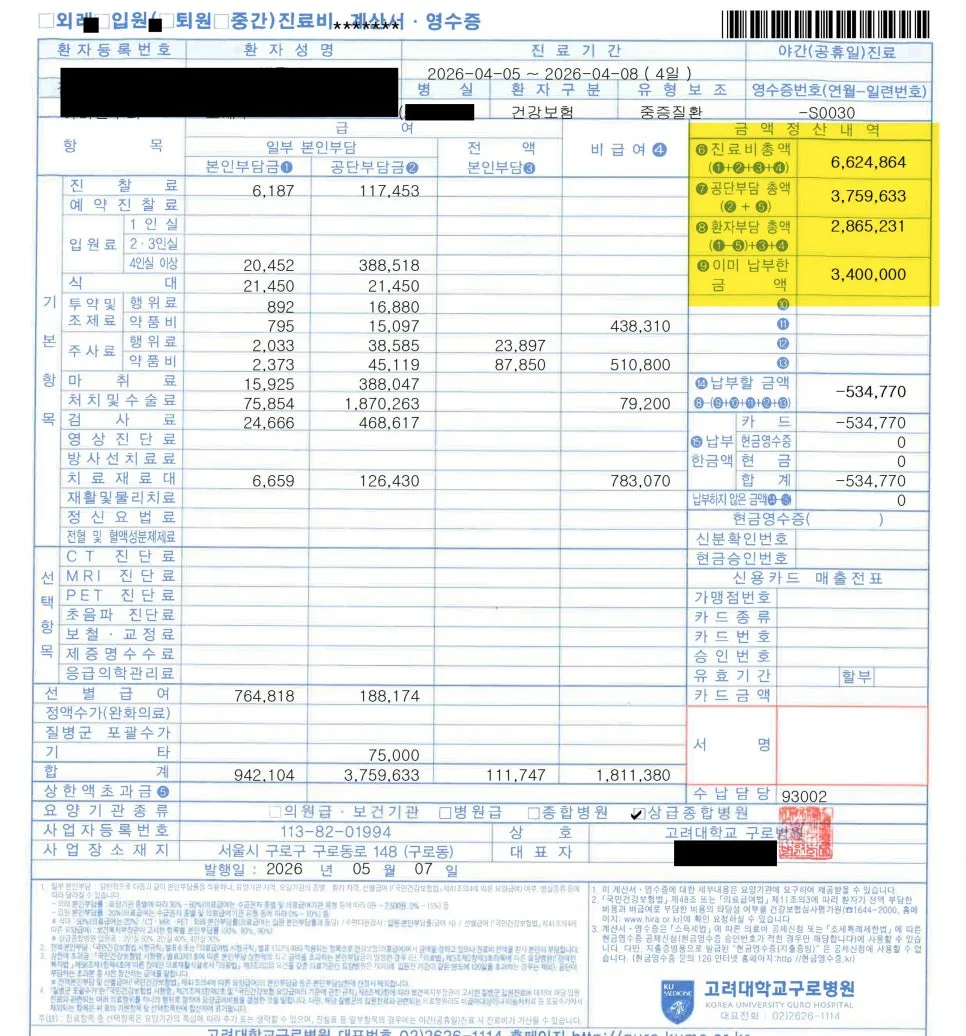

실제 사례를 바탕으로 고려대학교 구로병원에서 4일간 입원 및 수술을 받은 환자의 진료비 영수증을 분석한 결과, 총 진료비는 약 662만 원이었습니다. 이 중 건강보험공단에서 약 376만 원을 부담했으며, 환자 본인이 최종 부담해야 하는 금액은 약 286만 원입니다. 특히 전체 환자 부담금의 절반 이상인 약 181만 원이 비급여 항목에서 발생했습니다. 이는 갑상선암 수술이 단순 혹 제거를 넘어 갑상선엽 절제나 림프절 청소술 등 복합적인 수술이 동반될 수 있기 때문입니다. 따라서 수술 범위, 병원 등급, 입원 기간 등에 따라 실제 발생하는 치료비는 달라질 수 있습니다.

실손보험 청구 시 예상 지급액은 얼마인가요?

실손보험 청구 시에는 총 진료비가 아닌, 환자가 실제 부담한 금액(본인부담금)을 기준으로 보험금이 지급됩니다. 이 사례에서는 약 286만 원이 환자 본인 부담금입니다. 하지만 실제 지급액은 가입하신 실손보험의 상품 종류(세대), 약관, 자기부담금 비율, 면책 항목 등에 따라 달라집니다. 아래는 이해를 돕기 위한 예상 지급액이며, 개인별 가입 상품에 따라 차이가 있을 수 있습니다.

1세대 및 2세대 실손보험 청구 예상 금액 비교

1세대 실손보험의 경우, 오래된 상품으로 입원 치료비 보장 범위가 넓어 환자 부담금 약 286만 원을 거의 전액(약 286만 원) 돌려받을 수 있을 것으로 예상됩니다. 다만, 병실료 차액이나 일부 비급여 항목은 보장에서 제외될 수 있습니다. 반면, 2세대 실손보험은 표준화 이후 상품으로 입원 치료비의 약 90% 수준인 약 258만 원을 지급받을 것으로 예상되며, 약 28만 원의 본인 부담금이 발생할 수 있습니다. 이는 일반적인 예상이며, 정확한 지급액은 보험사 심사를 통해 결정됩니다.

3세대, 4세대, 5세대 실손보험 청구 시 고려사항은?

3세대 실손보험부터는 자기부담금 비율이 더 높아지며, 특히 4세대 실손보험은 급여 항목의 본인부담률이 30%로 인상되고 비급여 항목은 보장하지 않아, 환자 본인 부담금이 더 커질 수 있습니다. 5세대 실손보험(예고)은 이러한 추세를 이어받아 보장 범위와 자기부담금 비율이 더욱 세분화될 것으로 예상됩니다. 따라서 본인이 가입한 실손보험의 정확한 보장 내용과 자기부담금 비율을 확인하는 것이 중요합니다. 갑상선암 치료비는 개인의 상황에 따라 달라질 수 있으므로, 보험금 청구 전 보험사나 전문가와 상담하는 것을 권장합니다.

더 자세한 내용은 원본 글에서 확인하세요.