2026년 기준, 현대오토에버는 SDV(Software Defined Vehicle) 전환과 로봇 SI(System Integration) 사업 확장을 통해 폭발적인 매출 성장이 예상됩니다. 특히 자체 개발한 모빌진(Mobilgene) 플랫폼의 라이선스 매출 비중이 높아지면서 고마진 구조로의 전환이 기대됩니다. 단기적인 주가 조정은 건전한 과정으로 보이며, R&D 투자의 결실이 가시화되면서 장기적인 우상향 추세는 유효할 전망입니다.

현대오토에버, 2026년 실적 전망과 밸류에이션은?

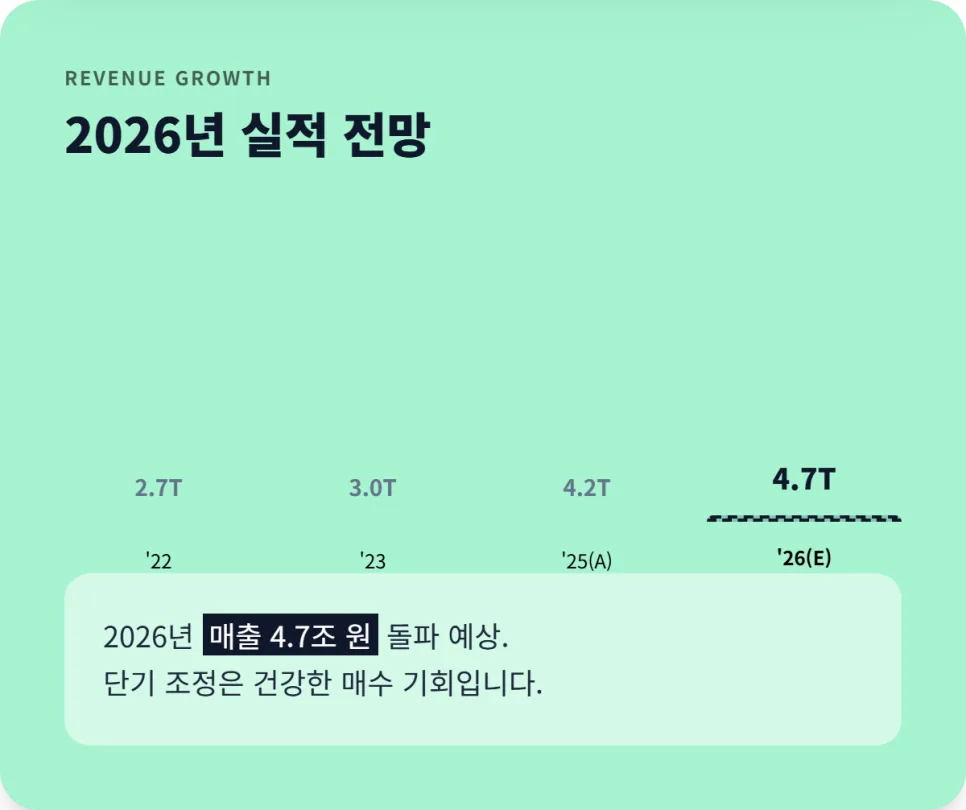

현대오토에버는 2025년 매출 4조 원 돌파를 시작으로, 2026년에는 매출 4.7조 원, 영업이익 2,878억 원 달성이 기대됩니다. 이는 단순 전산실 업무를 넘어 차량용 SW 플랫폼 기업으로 성공적인 체질 개선을 이루었기 때문입니다. 현재 주가 흐름은 단기 차익 실현 매물로 인한 조정 구간에 있으나, 이는 향후 고마진 구조로 전환될 SDV 플랫폼 '모빌진'의 라이선스 매출 증가와 고도화된 ADAS 기능으로 인한 라이선스 단가 상승을 고려할 때 건전한 조정으로 평가됩니다.

이러한 외형 성장과 수익성 개선 전망은 현재의 PER 66배 프리미엄을 정당화하는 근거가 됩니다. 2025년 예상 매출 4.2조 원, 영업이익 2,100억 원에서 2026년에는 각각 4.7조 원, 2,878억 원으로 크게 성장할 것으로 보입니다.

SDV 전환, 현대오토에버의 수익 구조를 어떻게 바꾸는가?

현대차그룹의 모든 차량이 SDV로 전환되면서 현대오토에버의 역할은 더욱 중요해졌습니다. 과거 시스템 구축 SI 용역 중심에서 벗어나, 자체 개발한 운영체제 '모빌진'의 라이선스 매출이 차량 판매 대수에 따라 자동으로 정산되는 구조로 변화하고 있습니다. 이는 하드웨어 판매량과 별개로 고정적인 수익을 창출하는 고마진 비즈니스 모델입니다. 특히 자율주행 기술이 발전하고 ADAS 기능이 고도화될수록 라이선스 단가가 상승하여 수익 구조는 더욱 견고해질 것입니다. 이러한 변화는 그룹사 클라우드 운영(45%), 차량 SW 라이선스/OTA(35%), 스마트팩토리/로봇(20%) 등 사업 부문별 매출 기여도에서도 확인할 수 있습니다.

로봇 SI 사업, 글로벌 확장의 핵심 동력은?

현대오토에버는 이제 공장의 지능화를 담당하는 로봇 SI 기업으로 거듭나고 있습니다. 이미 싱가포르 HMGICS에서 성공적으로 검증받은 스마트 팩토리 솔루션은 미국 조지아주 HMGMA 신공장을 통해 글로벌로 확산될 예정입니다.

보스턴 다이내믹스 로봇과의 협업을 통해 제조 혁신을 주도하며, 이는 신규 수주 잔고 증가로 이어질 것으로 기대됩니다. 특히 울산 EV 공장 등 그룹 내 주요 생산 시설에 스마트 팩토리 솔루션이 적용되면서, 로봇 관제 및 MES(Manufacturing Execution System) 분야에서의 경쟁력을 더욱 강화할 것입니다.

R&D 투자와 영업이익률 개선, 2026년의 과제는?

현대오토에버의 뚜렷한 성장세에도 불구하고, 우수한 소프트웨어 인력 확보를 위한 지속적인 R&D 투자로 인한 인건비 상승은 수익성 둔화의 잠재적 리스크입니다. 현재 6%대 수준인 영업이익률을 2026년까지 8% 이상으로 끌어올리는 것이 핵심 과제입니다. 이를 위해 고부가가치 솔루션 판매 비중을 높이고, 개발비 처리 방식에 따른 분기 실적 변동성을 관리하는 전략이 필요합니다. 단기적으로는 이러한 비용 요인으로 인해 실적 변동성이 나타날 수 있으므로 투자 시 유의해야 합니다. 개인의 투자 상황과 목표 수익률에 따라 신중한 접근이 필요합니다.

현대오토에버, 투자 매력도와 기술적 분석

과거 3개년 데이터와 비교했을 때 현대오토에버의 현재 성장성은 매우 가파른 편입니다. 단순 SI 기업들의 평균 PER 대비 높은 수준이지만, 현대차그룹 내 소프트웨어 통합 물량을 100% 수주하는 독점적 지위와 강력한 경제적 해자를 고려하면 타당한 밸류에이션으로 평가됩니다. 현재 주가 441,000원은 전고점 대비 약 18% 조정된 매력적인 구간에 진입했습니다. 외국인 수급이 다시 유입되는 시점을 분할 매수 기회로 삼을 수 있으며, 기관의 매도세가 잦아들고 연기금의 저가 매수가 유입될 가능성도 있습니다. 심리적 지지선인 42만 원 부근을 주목하며 기술적 대응 전략을 세우는 것이 좋습니다.

자세한 내용은 원본 글에서 확인하세요.