쏘카 주가 전망에 있어 가장 중요한 것은 크래프톤과의 파트너십을 통한 자율주행 기술 상용화 및 IPO 추진입니다. 2026년 하반기 라이드플럭스의 코스닥 상장이 예정되어 있으며, 이는 쏘카의 지분 가치를 크게 높일 것으로 기대됩니다.

쏘카와 크래프톤, 피지컬 AI 동맹의 가치는 얼마인가요?

쏘카는 게임사 크래프톤과 1,500억 원 규모의 자율주행 합작법인 '에이펙스 모빌리티'를 설립하며 피지컬 AI 기업으로의 도약을 선언했습니다. 크래프톤은 650억 원을 직접 투자하여 쏘카의 3대 주주로 올라섰으며, 쏘카는 100억 원 가치의 주행 데이터를 현물 출자했습니다. 이 파트너십은 크래프톤에게는 피지컬 AI 학습에 필요한 방대한 실제 주행 데이터를 제공하고, 쏘카에게는 막대한 자본 유입과 고도화된 AI 알고리즘 역량 확보라는 상호 이익을 가져다줍니다. 2026년 5월 18일 유상증자 납입이 완료되면 자본 확충을 통한 재무 건전성 개선 효과가 즉각적으로 나타날 것으로 보입니다.

쏘카는 어떻게 구조적 흑자 전환을 달성했나요?

쏘카는 '쏘카 2.0' 전략을 통해 2025년 영업이익 232억 원을 달성하며 구조적 흑자 궤도에 안착했습니다. 차량 운영 기간을 4년으로 연장하여 감가상각비를 획기적으로 절감했으며, 카셰어링과 월간 대여를 유연하게 스위칭하며 차량 가동률을 37.8%까지 끌어올렸습니다. 또한, 숙박 및 KTX 연계 등 슈퍼앱 시너지를 극대화하여 마케팅 비용 효율화에도 성공했습니다. 현재 부채비율이 256.70%로 다소 높지만, 지속적인 흑자 기조 유지를 통해 재무 리스크를 극복해 나갈 것으로 예상됩니다.

쏘카의 자율주행 기술은 어디까지 상용화되었나요?

쏘카의 미래 가치는 자회사 라이드플럭스의 자율주행 기술력에 크게 달려있습니다. 2026년 3월부터 경기도 화성시에서 일반 시민을 대상으로 한 무인 카셰어링 서비스(레벨 4)를 성공적으로 시작했으며, 스스로 주행하고 주차하는 수준까지 기술력을 확보했습니다. 더불어 서울과 진천 구간 25톤 대형 트럭 유상 운송 허가를 획득하며 미들마일 시장으로 수익 모델을 확장하고 있습니다.

쏘카 주가 전망 및 투자 시 유의할 점은 무엇인가요?

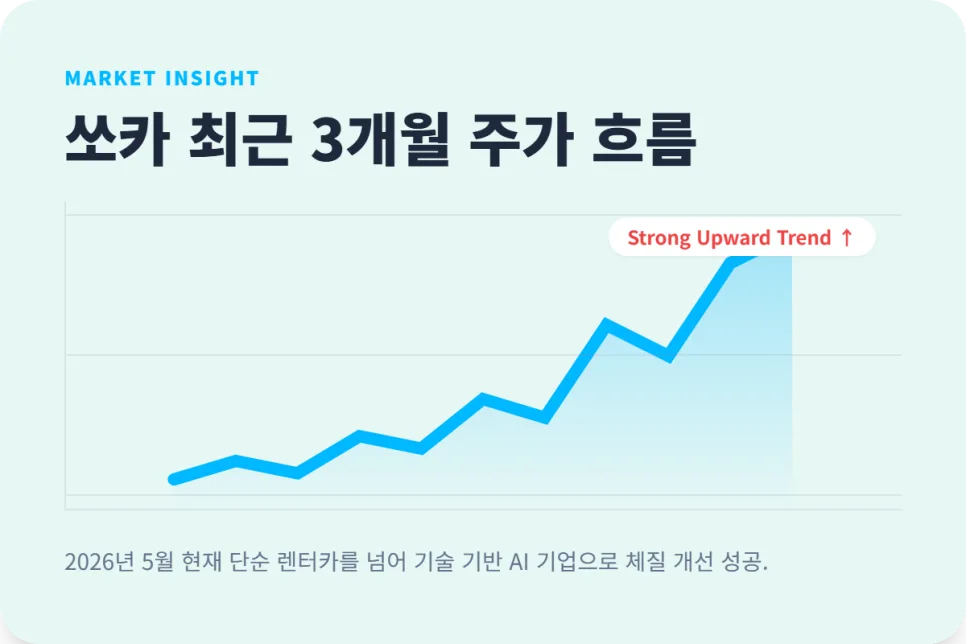

쏘카의 주가는 4월 30일 상한가 기록 이후 단기 조정 구간을 거치며 차익 실현 매물을 소화하는 건강한 흐름을 보이고 있습니다. 이는 유상증자 발행가 12,750원과의 괴리율 조절 과정으로 해석됩니다. 외국인은 매도세를 보이고 있으나 기관이 5만 주 이상 순매수하며 하방 경직성을 확보하고 있어 추가 하락 리스크는 제한적입니다. 증권사 평균 목표주가는 18,000원이지만, JV 시너지가 실적으로 증명될 경우 2만 원대 안착도 기대해 볼 수 있습니다. 다만, 자율주행 기술 상용화의 성공 여부와 라이드플럭스의 IPO 추진 과정, 그리고 크래프톤과의 시너지 효과가 주가에 미치는 영향을 면밀히 주시해야 합니다.

쏘카의 투자 매력도와 향후 전망에 대한 더 자세한 정보는 원본 글에서 확인하세요.