2026년 기준, 한국 부자는 미국 부자와 다른 자산 형성 경로를 보입니다. 한국 부자의 경우 사업소득과 부동산 투자가 자산의 상당 부분을 차지하며, 부채 활용 또한 적극적인 반면, 미국 부자는 근로소득과 분산 투자를 통해 오랜 시간에 걸쳐 자산을 축적하는 경향이 뚜렷합니다. 이러한 차이는 자기계발서에서 제시하는 일반적인 부자 공식이 한국 현실과 맞지 않는 이유를 설명해 줍니다.

한국 부자와 미국 부자의 자산 형성 경로, 무엇이 다른가요?

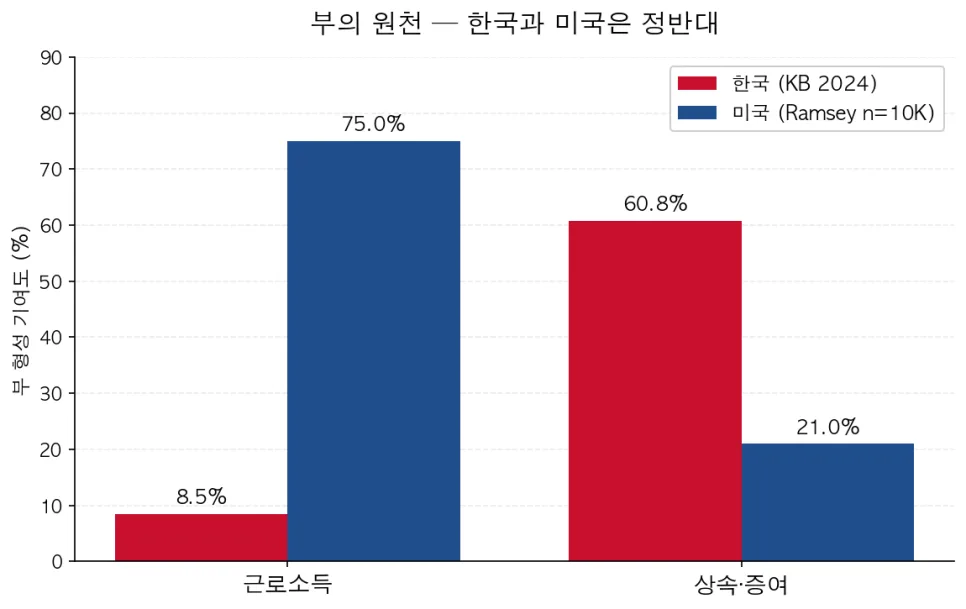

미국 부자들의 자산 형성은 주로 '근로소득 백만장자' 가설에 기반합니다. Dave Ramsey의 연구에 따르면, 미국 백만장자의 79%는 상속 없이 자수성가했으며, 엔지니어, 회계사, 교사 등 전문직 종사자가 많았습니다. 이들은 소득의 일부를 꾸준히 저축하고, 단일 종목에 의존하지 않는 분산 인덱스 펀드에 장기 투자하며, 소득 미만으로 지출하는 습관을 통해 부를 쌓았습니다. Tom Corley의 연구에서도 Saver-Investors 경로는 평균 32년에 걸쳐 330만 달러를, Entrepreneurs 경로는 12년에 740만 달러를 축적하는 등 '시간'이 자본을 부로 바꾸는 핵심 요소로 작용했습니다. 즉, 미국 모델은 낮은 연봉이라도 꾸준한 절약과 장기 투자를 강조합니다.

하지만 KB금융지주가 발표하는 한국 부자 보고서에 따르면 한국 부자의 자산 구성은 매우 다릅니다. 2024년 보고서에 따르면, 한국 부자의 부의 원천 비중은 사업소득 32.8%, 부동산투자 26.3%, 상속·증여 18.3%, 근로소득 8.5%로 나타났습니다. 이는 미국 백만장자의 75% 이상이 근로소득으로 부를 쌓은 것과 대조적입니다. 또한, 한국 가계의 평균 부동산 비중은 78.6%로 미국(28.5%)보다 훨씬 높으며, 상속·증여를 통해 부를 형성한 비율도 60.8%에 달합니다. 미국 PAW(Prodigious Accumulator of Wealth)의 원칙이 '부채를 피하라'는 것이라면, 한국 부자의 75.3%는 부채를 적극 활용하며, 특히 부동산 레버리지와 임대보증금을 사업 운전자본으로 활용하는 특징을 보입니다. KB 데이터에 따르면 한국 부자의 평균 종잣돈은 7.4억 원이며, 이를 마련하는 주요 경로는 사업, 부동산, 부모 원조였습니다.

한국 부자 안에서의 자산 형성 방식은 어떻게 다른가요?

한국 부자들 사이에서도 자산 형성 방식에 따라 두 가지 유형으로 나뉩니다. KB 2023 보고서에 따르면, 자수성가형 부자는 주로 주식과 사업을 통해 부를 축적하는 반면, 금수저형 부자는 물려받은 부동산을 활용하여 자산을 더 빠르게 증식시키는 경향을 보입니다. 자수성가형 부자의 종잣돈 마련 평균 나이는 42세, 금액은 7억 원이며, 금융상품(주식 47.3%)을 주된 수단으로 삼습니다. 반면 금수저형 부자는 평균 40세에 8.7억 원의 종잣돈을 마련했으며, 부동산(42.5%)을 통해 자산을 불립니다. 또한, 30대 이하 젊은 부자들은 아파트 다음으로 해외부동산에 대한 선호도를 보이며, 목표 수익률 역시 보수적인 투자와 공격적인 투자로 양극화되는 추세를 보이고 있습니다. 이는 한국 부자 시장 내에서도 다양한 자산 형성 전략이 공존하고 있음을 시사합니다.

이러한 한국 부자들의 특징은 자기계발서에서 제시하는 보편적인 성공 공식과는 다른 양상을 보입니다. 예를 들어, 미국 부자들은 부채를 최소화하는 것을 강조하지만, 한국 부자들은 부동산 투자 및 사업 자금 마련을 위해 적극적으로 부채를 활용합니다. 또한, 상속 및 증여를 통한 부의 이전이 한국에서는 상당한 비중을 차지하는 반면, 미국에서는 자수성가형 부자가 압도적으로 많다는 점도 주목할 만합니다. 이러한 차이점을 이해하는 것은 한국의 투자 환경에 맞는 현실적인 자산 형성 전략을 수립하는 데 중요합니다.

한국 부자에게 자기계발서의 조언은 전혀 도움이 되지 않나요?

자기계발서의 모든 조언이 한국 부자에게 무용지물인 것은 아닙니다. 마인드셋, 시간 관리, 인간관계 등 보편적인 성공 요소는 한미 양국 부자들에게 공통적으로 나타납니다. 여러 연구에 따르면, 부유층은 높은 성실성, 개방성, 외향성을 가지며 신경성은 낮은 경향을 보입니다. 특히 성실성은 소득 및 저축액과 긍정적인 상관관계를 유지하는 것으로 나타났습니다. Smeets et al.의 연구에서도 백만장자들의 시간 사용 패턴은 일반인과 크게 다르지 않지만, 목표 지향적인 활동에 시간을 집중하는 경향을 보였습니다. 따라서 자기계발서에서 강조하는 긍정적인 마인드와 효율적인 시간 관리 습관은 한국 부자에게도 여전히 유효한 성공 요인으로 작용할 수 있습니다.

한국 부자에게 자기계발서의 조언을 적용할 때 주의할 점은 무엇인가요?

자기계발서에서 제시하는 '근면, 검소, 분산 투자'라는 미국식 부자 공식은 한국의 현실과 다소 차이가 있습니다. 특히 부채 활용에 대한 관점이 크게 다릅니다. 미국에서는 부채를 피하는 것이 중요하지만, 한국에서는 부동산 투자나 사업 자금 마련을 위한 레버리지 수단으로 부채를 적극 활용하는 것이 일반적입니다. 또한, 한국 부자의 상당수가 상속이나 증여를 통해 부를 축적한다는 점도 고려해야 합니다. 따라서 자기계발서의 내용을 맹목적으로 따르기보다는, 한국의 경제 상황, 부동산 시장 특성, 상속·증여 문화 등을 종합적으로 고려하여 자신에게 맞는 투자 전략을 수립하는 것이 중요합니다. 개인의 상황에 따라 최적의 자산 형성 경로는 달라질 수 있으므로, 전문가와 상담하는 것도 좋은 방법입니다.

공유하기

💬자주 묻는 질문

한국 부자와 미국 부자의 가장 큰 차이점은 무엇인가요?

한국 부자에게 자기계발서의 '근면, 검소, 분산 투자' 공식이 통하지 않는 이유는 무엇인가요?

한국 부자 안에서도 자산 형성 방식에 차이가 있나요?

원문 작성자