2026년 코스피 시장의 주요 종목별 주가 현황과 투자 전망을 전문가 분석을 통해 요약했습니다. LG전자, GS, 한국항공우주 등 핵심 기업들의 투자 의견과 목표 주가를 확인하고 시장 동향을 파악해 보세요.

LG전자, 로봇 밸류체인 탑승 준비 완료? 2026년 전망은?

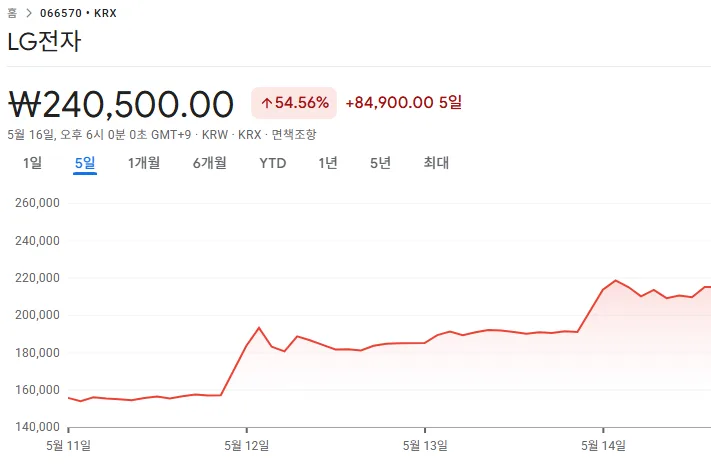

LG전자(066570)는 최근 구조조정을 통해 이익 체력을 개선하며 로봇 밸류체인에 본격적으로 합류할 준비를 마쳤습니다. 2026년에는 로봇 관련 사업과 데이터센터 향 칠러 사업에서의 모멘텀이 기대됩니다. 하나증권은 'BUY' 투자의견과 함께 230,000원의 적정 주가를 제시했으며, 현재 주가는 217,000원 수준입니다. 이러한 긍정적인 전망은 회사의 재편된 사업 구조와 미래 성장 동력에 대한 시장의 기대를 반영합니다.

GS, 정유 부문 호실적과 아부다비 광구의 시너지 효과는?

GS(078930)는 국제유가 상승에 힘입어 1분기 연결 기준 매출액 68조원, 영업이익 1.3조원을 기록하며 컨센서스를 상회하는 어닝 서프라이즈를 달성했습니다. 특히 GS칼텍스의 영업이익이 1.6조원에 달하며 전체 실적 성장을 견인했습니다. DB증권은 GS의 2025년부터 2027년까지의 예상 영업이익을 2.9조원에서 3.6조원으로 전망하며, 높은 시가배당률(6.4%~8.2%)을 기대할 수 있다고 분석했습니다. KB증권 역시 칼텍스의 호실적 지속과 아부다비 광구, 발전 부문의 반등을 근거로 저평가 매력이 있다고 평가하며 'BUY' 의견과 95,000원의 목표 주가를 제시했습니다. 현재 주가는 74,700원입니다.

한국항공우주, 글로벌 수주 기반 성장 본격화 전망은?

한국항공우주(047810)는 1분기 매출액과 영업이익이 각각 전년 대비 56%, 43% 증가하며 견조한 성장세를 보였습니다. 2026년에는 상저하고의 실적 흐름과 함께 KF-21 수출 가시화가 기대됩니다. 흥국증권은 'BUY' 투자의견과 함께 210,000원의 목표 주가를 제시했으며, 이는 글로벌 수주 기반의 본격적인 성장 모멘텀을 반영한 결과입니다. 현재 주가는 172,200원 수준으로, 향후 수출 성과에 따라 추가적인 상승 여력이 있습니다.

메디포스트, 카티스템 일본 3상 성공 이후 다음 스텝은?

메디포스트(078160)의 카티스템이 일본 임상 3상에 성공하며 품목허가 신청서 제출 가능성이 높아졌습니다. 이는 향후 미국 FDA 임상 3상 간소화 정책 수혜까지 기대하게 만드는 긍정적인 신호입니다. 한국투자증권은 17,610원의 적정 주가를 제시하며, 임상 성공이라는 중요한 마일스톤 달성을 높이 평가했습니다. 임상 결과의 긍정적인 모멘텀이 실제 주가에 어떻게 반영될지 주목할 필요가 있습니다.

유진테크, DRAM 투자 사이클 본격화 속 실적 전망은?

유진테크(084370)는 1분기 DRAM 증설로 인해 시장 예상을 상회하는 실적을 기록하며, DRAM 호황기 속 투자 사이클이 이제 막 시작되었음을 보여주었습니다. DB증권은 'BUY' 투자의견과 함께 173,000원의 목표 주가를 제시했습니다. 이는 반도체 소재 및 부품 산업의 성장 지속과 더불어, 유진테크가 속한 시장의 구조적인 성장 가능성을 반영한 결과입니다. 현재 주가는 145,200원입니다.

더 자세한 투자 정보는 원본 리포트를 참고하세요.