코스피 주가 현황과 주요 종목 시세 분석을 2026년 전망과 함께 정리했습니다. CJ대한통운, DB손해보험, 삼성전자 등 핵심 기업들의 투자 의견과 목표 주가를 확인하고 투자 전략을 세워보세요.

코스피 주가 전망: 2026년 시장은 어떻게 움직일까?

2026년 코스피 시장은 전반적인 경제 성장 전망과 기업들의 실적 개선 기대감에 힘입어 완만한 상승세를 보일 것으로 예상됩니다. 특히, AI 기술 발전과 관련된 반도체 및 IT 섹터의 강세가 지속될 가능성이 높습니다. 또한, 금리 인하 가능성과 함께 투자 심리가 회복되면서 증시 전반에 긍정적인 영향을 미칠 것으로 보입니다. 하지만 지정학적 리스크나 예상치 못한 경제 변수는 시장 변동성을 키울 수 있으므로, 투자자들은 이러한 위험 요소를 염두에 두고 신중한 접근이 필요합니다. 실제 투자 경험자들은 시장 흐름을 읽는 것만큼이나 개별 기업의 펀더멘털 분석이 중요하다고 강조합니다.

기업의 재무 상태, 성장 잠재력, 경쟁 우위 등을 면밀히 분석하여 장기적인 관점에서 투자하는 것이 중요합니다.

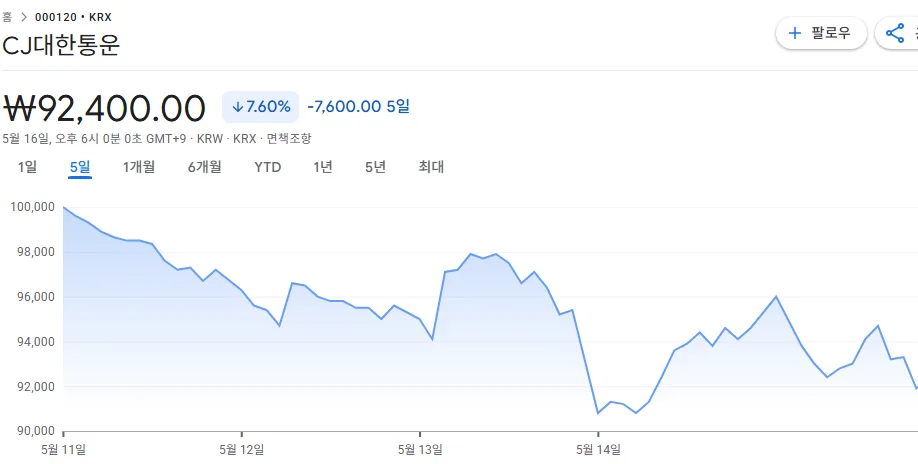

CJ대한통운, 2026년 물류 시장 초격차 전략은?

CJ대한통운은 '초격차 물류기업'으로 도약하기 위한 핵심 전략을 추진 중입니다. 특히 2회전 운영 시스템 도입은 경쟁사와의 격차를 더욱 벌릴 수 있는 중요한 요소로 판단됩니다. 2026년 상반기에는 택배 및 CL(Contract Logistics) 부문의 비용 투입이 예정되어 있지만, 하반기에는 택배 물량 증가에 따른 레버리지 효과와 CL 판가 인상을 통해 수익성 개선이 기대됩니다. 다올투자증권은 CJ대한통운에 대해 'BUY' 투자의견과 함께 140,000원의 적정주가를 제시했습니다. 이는 현재 주가 대비 상당한 상승 여력을 보여주는 수치입니다. 실제 물류 산업의 성장성과 CJ대한통운의 전략 실행 능력을 고려할 때, 향후 주가 흐름에 주목할 필요가 있습니다.

DB손해보험, 2026년 1분기 실적 부진에도 투자의견 유지?

DB손해보험은 2026년 1분기 순이익 2,685억원을 기록하며 전년 동기 대비 약 40% 감소하는 '어닝 쇼크'를 경험했습니다. 이는 보험 손익 부진의 영향이 컸던 것으로 분석됩니다. KB증권은 이러한 실적 부진을 반영하여 투자의견을 'Hold'로 하향하고 목표주가를 183,000원으로 제시했습니다. 하지만 한화투자증권과 대신증권은 'BUY' 투자의견을 유지하며 목표주가를 각각 256,000원과 200,000원으로 제시했습니다. 이는 DB손해보험의 본업 경쟁력과 장기적인 성장성에 대한 긍정적인 전망을 반영한 것으로 보입니다. KB증권의 컨퍼런스콜 요약에 따르면, 1분기 보험손익은 전분기 대비 14.0% 감소했으며, 투자손익 또한 전년 대비 3.3% 감소한 2,361억원을 기록했습니다.

이러한 실적 부진에도 불구하고, 증권사들은 DB손해보험의 추정치 변동이 제한적일 것으로 예상하며, 향후 실적 개선에 대한 기대감을 놓지 않고 있습니다.

삼성전자, 파운드리 경쟁력 회복과 AI 투자 수혜는?

삼성전자는 메모리 반도체 시장에서의 압도적인 1위 자리를 유지하는 동시에, 파운드리 사업 경쟁력 회복에도 주목받고 있습니다. 하나증권은 AI 투자 확대가 2027년까지 메모리 공급 부족을 심화시킬 것으로 전망하며, 삼성전자를 '희소 전략 자산'으로 재평가해야 한다고 주장했습니다. 이에 따라 목표주가를 450,000원으로 상향 조정했습니다. KB증권 역시 삼성전자의 파운드리 경쟁력 회복에 주목하며, 글로벌 반도체 업체들의 실적 발표 이후 멀티플 레벨업이 가능할 것으로 내다봤습니다. 현재 동일 업종 대비 저평가된 측면이 있으며, 파운드리 경쟁력 제고는 삼성전자의 기업 가치를 더욱 높일 수 있는 요인입니다. 실제 삼성전자 주가는 이러한 긍정적인 전망을 반영하며 상승세를 이어갈 가능성이 높습니다.

삼성화재, 본업 가치와 삼성전자 지분 가치의 동반 상승

삼성화재는 견조한 본업 실적과 함께 보유하고 있는 삼성전자 지분 가치의 상승으로 주목받고 있습니다. 2026년 1분기 연결 지배순이익은 6,347억원으로 전년 동기 대비 4.4% 증가하며 시장 기대치에 부합하는 실적을 기록했습니다. NH투자증권은 삼성화재의 투자의견을 '매수'로 유지하고 목표주가를 44,000원으로 상향 조정했습니다. 이는 ROE(자기자본이익률) 개선 요인을 확보했기 때문입니다. 신한투자증권은 삼성전자 지분 가치 부각을 근거로 목표주가를 740,000원으로 상향했으며, 키움증권 역시 수익성 관리 강화 효과를 바탕으로 목표주가를 650,000원으로 올렸습니다. 이처럼 삼성화재는 안정적인 보험 손익 개선과 더불어, 삼성전자 지분 가치 상승이라는 두 마리 토끼를 잡으며 투자자들에게 매력적인 투자처로 부상하고 있습니다.

더 자세한 내용은 원본 글에서 확인하세요.