2026년 1분기 싱가포르 민간 주택 시장은 전반적인 집값 상승세를 이어갔으나, 지역별·유형별로는 뚜렷한 차이를 보였습니다. 특히 외곽 지역(OCR)과 공동주택(Non-landed)의 강세가 두드러졌으며, 중심 지역(CCR)은 반등에 성공했습니다. 하지만 거래량은 감소하며 시장 둔화 신호도 감지되고 있습니다.

싱가포르 부동산 가격, 2026년 1분기에도 상승했나요?

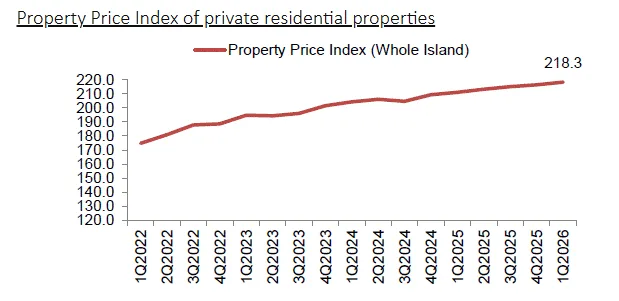

싱가포르 도시개발청(URA)의 발표에 따르면, 2026년 1분기 민간 주택 가격 지수는 전 분기 대비 0.9% 상승했습니다. 이는 직전 분기 상승률인 0.6%보다 높은 수치로, 글로벌 경기 둔화와 지정학적 불안 속에서도 싱가포르 부동산 시장이 예상보다 견조한 흐름을 유지하고 있음을 보여줍니다. 특히, 단독주택(Landed) 시장은 지난 분기 3.4% 상승에서 이번 분기 0.4% 하락으로 전환된 반면, 공동주택(Non-landed)은 전 분기 0.2% 하락에서 1.3% 상승으로 반등하며 실수요 중심 시장의 강세를 나타냈습니다.

실제 시장 데이터를 보면, 초고가 자산 시장보다는 일반 실수요자들이 선호하는 공동주택 시장이 더 활발한 움직임을 보였습니다.

지역별 부동산 시장 동향은 어떻게 달라졌나요?

지역별로 살펴보면, 외곽 지역(OCR)이 2.2% 상승하며 가장 높은 상승률을 기록했습니다. 이는 싱가포르 내에서도 상대적으로 가격 부담이 적은 지역에 대한 수요가 꾸준히 증가하고 있음을 시사합니다. 중심 외곽 지역(RCR)은 0.8% 상승하며 안정적인 흐름을 유지했습니다. 주목할 만한 점은 중심 지역(CCR)이 직전 분기 3.5% 하락 이후 이번 분기 0.6% 반등에 성공했다는 것입니다. 과거 외국인 부자들의 투자처로 여겨졌던 CCR 콘도 시장에 싱가포르 현지 고소득층의 수요가 증가한 것이 주요 원인으로 분석됩니다. 특히, 전체 금액대는 낮추면서도 고급스러운 평면 설계를 적용한 소형 고급 콘도들이 인기를 끌며 현지인들의 접근성을 높였습니다.

2026년 1분기 싱가포르 부동산 거래량은 감소했나요?

전반적인 가격 상승세에도 불구하고, 2026년 1분기 싱가포르 부동산 시장의 거래량은 둔화되는 추세를 보였습니다. 1분기 신규 분양 판매량은 2,013호로 전 분기 대비 약 31.5% 감소했으며, 기존 재고 주택 시장에서의 거래량 역시 8.6% 감소했습니다. 이러한 거래량 감소에도 불구하고 시장에 나올 신규 주택 물량은 38,000호를 넘어섰습니다. 이는 앞으로 분양 시장에서의 경쟁이 더욱 치열해질 가능성을 시사하며, 개발사 입장에서는 토지 가격과 건설비 상승으로 인한 분양가 부담 때문에 쉽지 않은 상황에 놓일 수 있습니다.

이러한 신규 공급 증가는 향후 시장의 공급 과잉 우려를 낳을 수도 있습니다.

싱가포르 임대 시장의 변화와 전망은?

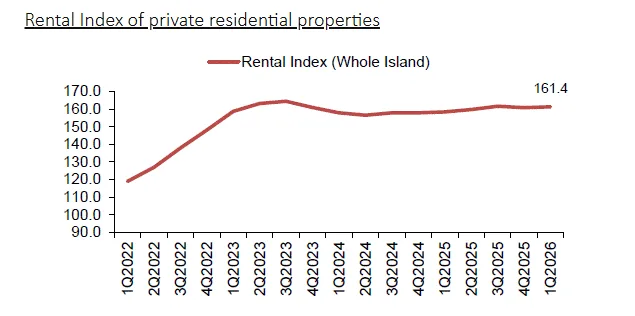

2026년 1분기 싱가포르 임대 시장은 소폭 반등했습니다. 전체 임대료는 전 분기 대비 0.3% 상승하며, 직전 분기 0.5% 하락했던 흐름에서 다소 개선된 모습을 보였습니다. 하지만 임대인들이 체감할 만큼 강력한 회복세라고 보기는 어렵습니다. 오히려 공실률은 6.2%까지 상승하며 임대인 간 경쟁 심화 가능성을 높였습니다. 특히 외국인 임차 수요 비중이 높은 중심 지역(CCR)에서 이러한 현상이 두드러질 수 있습니다. 코로나19 팬데믹 이후 급등했던 임대료가 점차 정상화 단계에 접어들고 있다는 분석도 있습니다. 개인적인 경험에 비추어 볼 때, 현재 시장은 하락장 초입이라기보다는 과열 이후의 안정화 단계에 가깝다고 판단됩니다. 싱가포르 부동산 시장은 여전히 강한 실수요와 제한된 토지 공급이라는 구조적 강점을 가지고 있어, 영주권이나 시민권을 보유하고 있다면 내 집 마련을 고려해볼 만한 시기입니다.

자세한 시장 분석은 원문 자료를 참고하세요.