삼성SDI 주가가 연초 대비 164% 이상 폭등하며 '황제주' 후보로 떠올랐습니다. 2025년 바닥을 찍었던 주가가 2026년 신고가를 경신한 배경에는 턴어라운드 실적이 있습니다.

삼성SDI 주가, 1년 만에 164% 급등한 이유는 무엇인가요?

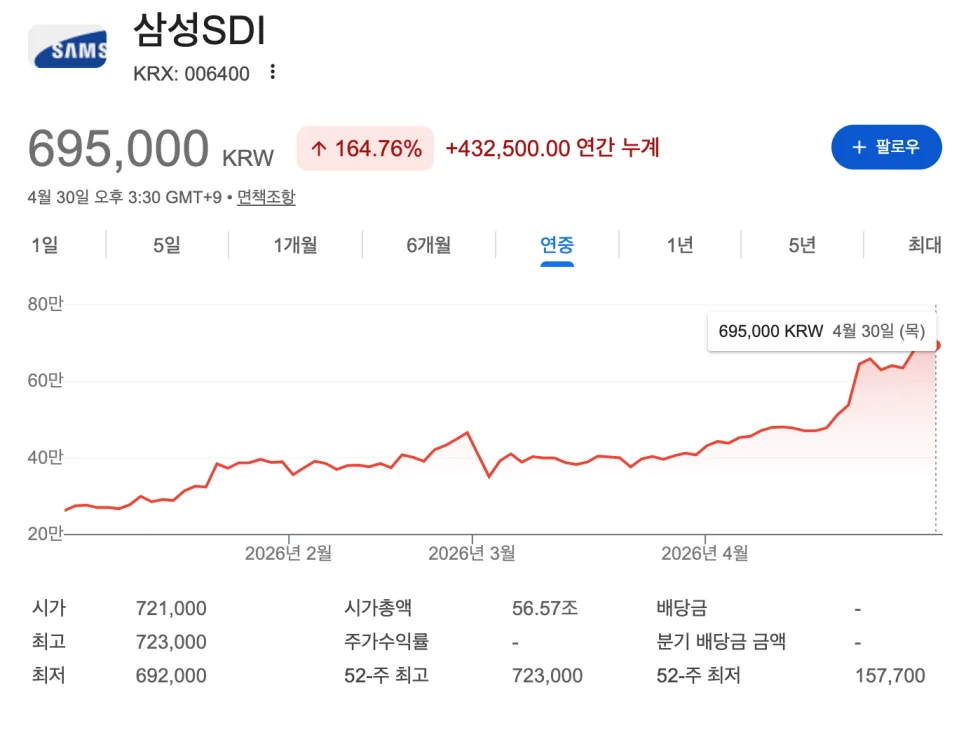

과거 '쓰레기 주식'이라 불리며 투자자들의 한숨을 자아냈던 삼성SDI의 주가가 2026년 놀라운 반등을 보이고 있습니다. 2025년 5월 15만7700원까지 떨어졌던 주가는 2026년 4월 29일 52주 신고가 71만2000원을 돌파했습니다. 이는 연초 대비 무려 164.19% 상승한 수치이며, 특히 4월 한 달 동안 74.51% 급등하는 기염을 토했습니다. 이러한 급등세는 단순히 일시적인 현상이 아닌, 2026년 1분기 실적 개선이라는 뚜렷한 펀더멘털 변화에 기반하고 있습니다. 실제로 삼성SDI는 2026년 4월 28일 공시를 통해 1분기 매출액이 전년 동기 대비 13% 증가한 3조 6000억원을 기록했다고 밝혔습니다. 영업손실 역시 1556억원으로 시장 기대치를 하회하며, 매출 성장과 손실 축소라는 두 마리 토끼를 잡았습니다. 이러한 실적 개선은 투자자들에게 긍정적인 신호로 작용하며 주가 상승을 견인했습니다.

실적 개선, 삼성SDI 주가 반전의 핵심 동력이 된 이유는?

삼성SDI의 주가 반전은 2026년 1분기 실적 발표와 함께 본격화되었습니다. 2023년부터 이어진 하락세 끝에 2025년 5월 바닥을 다졌던 주가는, 2026년 들어 턴어라운드 조짐을 보였습니다. 1분기 매출액 3조 6000억원(+13% YoY)과 시장 기대치를 웃도는 영업손실 축소는 투자자들에게 강한 신뢰를 주었습니다. 특히 배터리 업황의 긴 사이클을 고려할 때, 이러한 실적 개선은 향후 지속적인 성장에 대한 기대를 높였습니다. 실제로 40만원대에 매수했다가 큰 손실을 보며 매도를 고민했던 투자자들도 급등장에서 수익을 실현하며 안도의 한숨을 쉬었습니다. 이는 긴 호흡으로 업황 사이클을 견뎌낸 투자자들이 결국 수익을 얻는다는 배터리 산업의 특성을 다시 한번 보여준 사례입니다.

증권사 목표주가 상향, 삼성SDI 100만원 시대 열릴까?

삼성SDI의 실적 개선 소식이 전해지자 증권사들도 앞다투어 목표주가를 상향 조정했습니다. 미래에셋증권은 기존 60만원에서 100만원으로 목표주가를 대폭 높이며 '매수' 의견을 유지했습니다. 이는 ESS, 전기차, 소형배터리 등 주요 사업 부문의 견조한 성장세를 반영한 것으로, 단순한 반등이 아닌 구조적 회복에 대한 기대를 반영합니다. NH투자증권은 93만원, SK증권은 81만원으로 목표주가를 올렸으며, 삼성증권 역시 74만원으로 상향했습니다. 다만, LS증권은 61만8000원으로 올리면서도 '보유' 의견을 유지했는데, 이는 가파른 주가 상승에 따른 밸류에이션 부담을 지적한 것으로 해석됩니다. 빠른 상승 이후에는 항상 냉정한 시장의 평가도 함께 고려해야 함을 시사합니다.

삼성SDI 주가 추격 매수, 지금이라도 늦지 않았을까?

삼성SDI 주가가 바닥 대비 수 배 이상 상승한 지금, 신규 진입 또는 추가 매수를 고려하는 투자자들의 고민이 깊어지고 있습니다. 전문가들은 실적 흐름과 업황 사이클을 면밀히 파악하는 것이 중요하다고 조언합니다. 현재 삼성SDI는 ESS, 전기차 배터리, 소형 배터리 등 전방 산업의 성장과 맞물려 구조적인 성장이 기대되는 상황입니다. 하지만 단기 급등에 따른 밸류에이션 부담과 시장 변동성도 간과할 수 없습니다. 따라서 무리한 추격 매수보다는 장기적인 관점에서 기업의 펀더멘털과 배터리 산업의 성장 전망을 종합적으로 고려하여 신중하게 접근할 필요가 있습니다. 개인의 투자 성향과 위험 감수 능력에 따라 투자 결정이 달라질 수 있으므로, 필요하다면 전문가와 상담하는 것을 권장합니다.

삼성SDI 투자 관련 자세한 정보는 원본 글에서 확인하세요.