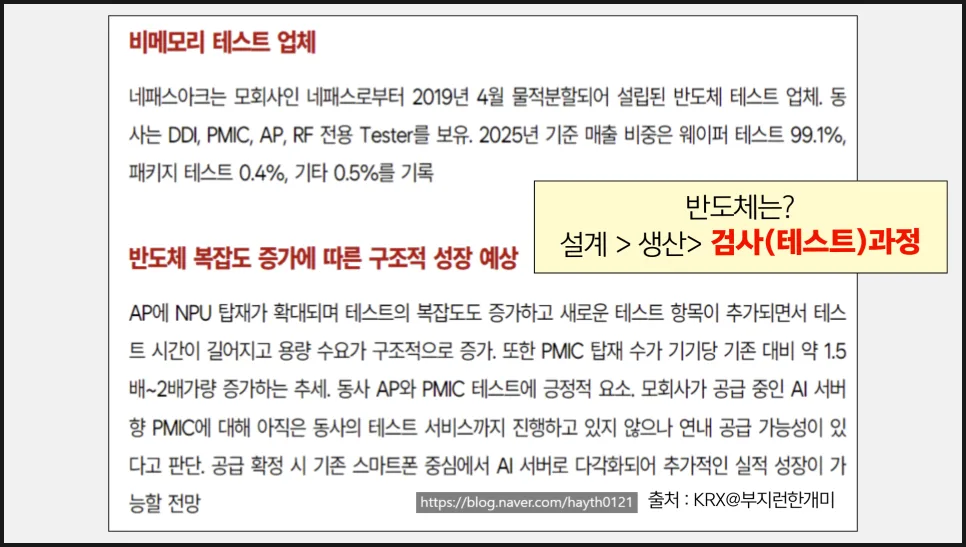

네패스아크는 시스템 반도체 테스트 전문 기업으로, AI 확산과 PMIC 증가로 인한 테스트 수요 증가에 힘입어 2026년 매출 1,364억 원, 영업이익 200억 원 이상을 기록하며 턴어라운드를 이룰 것으로 전망됩니다.

AI 시대, 반도체 테스트 기업이 주목받는 이유는 무엇인가요?

과거 단순했던 반도체 테스트 과정은 AI 기술의 발전으로 인해 그 중요성과 복잡성이 크게 증가했습니다. 특히 스마트폰에 AI 기능이 탑재되면서 NPU(인공지능 연산 칩)와 같은 복잡한 칩의 검증이 필수적이 되었고, 이는 테스트 시간 증가와 검사 항목 확대로 이어지고 있습니다. 실제로 스마트폰 AP(두뇌 역할을 하는 칩)에 NPU가 통합되면서, 이전보다 훨씬 정교하고 까다로운 테스트가 요구되는 상황입니다. 이러한 변화는 반도체 테스트 기업에게 새로운 성장 기회를 제공하고 있습니다.

반도체 테스트는 설계, 생산에 이어 제품의 최종 품질을 결정하는 핵심 단계입니다.

PMIC 증가가 네패스아크의 성장에 미치는 영향은 무엇인가요?

AI 기능이 강화될수록 전력 소모량이 늘어나므로, 이를 효율적으로 관리하는 PMIC(전력관리칩)의 중요성이 커지고 있습니다. 최근 스마트폰에는 기존 대비 1.5배에서 2배까지 증가한 수의 PMIC가 탑재되고 있으며, 이는 곧 테스트해야 할 대상의 증가를 의미합니다. 네패스아크는 AP와 더불어 이러한 PMIC 테스트까지 함께 수행하며, 증가하는 테스트 물량과 단가 상승이라는 이상적인 성장 구조를 만들어가고 있습니다. 특히 삼성전자 스마트폰의 엑시노스 AP 탑재 비중 확대는 네패스아크의 테스트 물량 증가에 직접적인 긍정적 영향을 미칠 것으로 예상됩니다.

네패스아크의 2026년 예상 실적과 턴어라운드 가능성은 어느 정도인가요?

숫자로 확인되는 네패스아크의 성장세는 주목할 만합니다. 2026년 기준 약 1,364억 원의 매출과 200억 원 이상의 영업이익이 예상되며, 이는 전년 대비 매출 약 20% 성장, 영업이익 약 300% 이상 증가하는 수치입니다. 이는 단순한 성장을 넘어 실적이 바닥을 찍고 회복하는 전형적인 턴어라운드 구간에 진입했음을 시사합니다. 여기에 가동률 상승과 비용 구조 개선이 더해지면 영업이익률은 15% 수준까지 회복될 것으로 보입니다.

복잡해지는 반도체 칩 구조는 테스트 난이도를 높여 네패스아크와 같은 전문 테스트 기업의 가치를 부각시킵니다.

네패스아크가 아직 저평가 상태로 간주되는 이유는 무엇인가요?

현재 네패스아크의 PER(주가수익비율)이 높아 보일 수 있으나, 이는 과거 실적 기준으로 계산된 수치이기 때문입니다. 이익이 빠르게 증가하는 구간에서는 PER이 낮아지는 구조가 나타나므로, 현재는 비싸기보다는 이익 상승에 따른 자연스러운 저평가 해소 구간에 가깝다고 볼 수 있습니다. 주가 역시 2023년 이후 바닥을 다지고 최근 반등 흐름을 보이고 있으며, 이는 실적 개선이 주가에 반영되기 시작하는 초기 단계로 해석될 수 있습니다. 반도체 산업 자체가 칩 구조 복잡화, 멀티칩, 칩렛 구조 확대, 3D 패키징 등 테스트 난이도가 지속적으로 상승하는 방향으로 발전하고 있다는 점 또한 긍정적인 요인입니다.

더 자세한 내용은 원본 글에서 확인하세요.