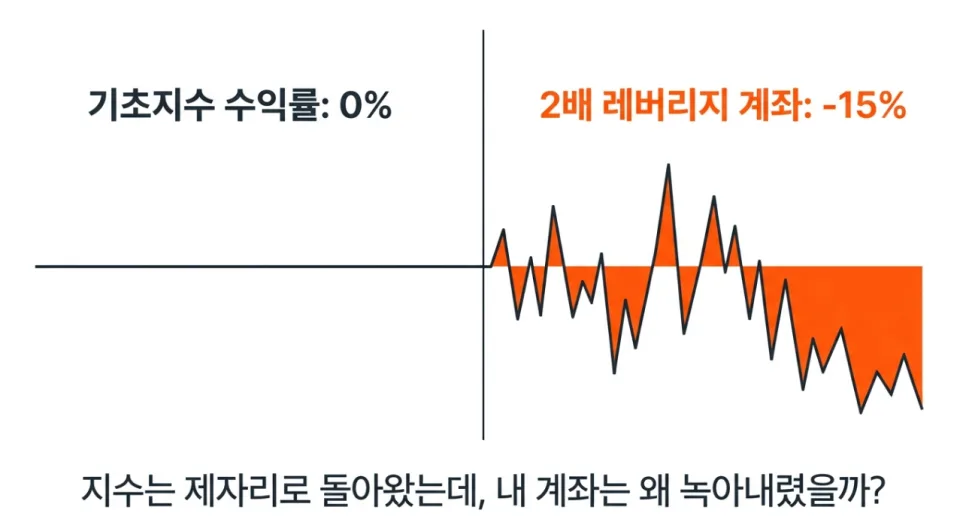

결론부터 말하자면, 레버리지 및 곱버스 ETF는 기초지수가 제자리로 돌아와도 음의 복리 효과(Volatility Drag)로 인해 손실이 발생하는 구조적 함정을 가지고 있습니다. 이는 '일간 수익률 2배' 추종 방식과 복리 계산의 비대칭성 때문에 발생하며, 변동성이 클수록 손실은 기하급수적으로 커집니다.

레버리지 ETF는 왜 지수와 다르게 움직이나요?

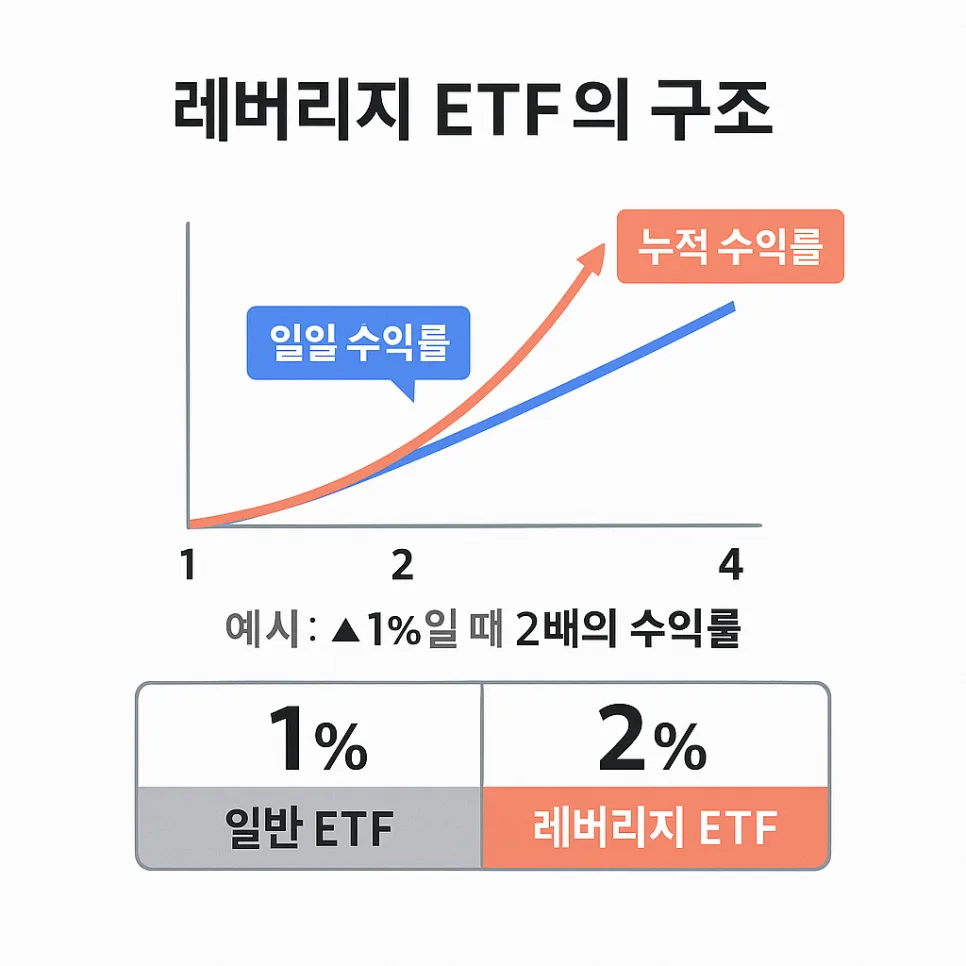

레버리지 ETF는 기초지수의 일간 수익률을 2배로 추종하도록 설계되었습니다. 이는 장기적인 누적 수익률이 아닌, 매일 초기화되는 '일일 재설정(Daily Reset)' 방식에 기반합니다. 예를 들어, 기초지수가 100에서 10% 상승하여 110이 되고 다음 날 10% 하락하면 99가 되어 총 -1%의 손실을 기록합니다. 하지만 같은 상황에서 2배 레버리지 ETF는 첫날 +20%로 120이 되고, 다음 날 -20%로 96이 되어 총 -4%의 손실을 기록합니다. 즉, 기초지수 수익률의 단순 2배가 아닌, 변동성이 커질수록 손실률이 그 이상으로 확대되는 구조입니다. 이는 실제 투자자들이 경험하는 '계좌가 녹는 현상'의 주된 원인입니다.

음의 복리 효과(Volatility Drag)는 수학적으로 어떻게 설명되나요?

음의 복리 효과, 즉 Volatility Drag는 금융수학에서 복리 계산의 비대칭성으로 설명됩니다. 원금 100에서 50% 손실이 발생하면 50이 되지만, 이를 회복하기 위해서는 100%의 수익이 필요합니다. 레버리지 ETF는 이러한 비대칭성을 매일, 그리고 레버리지 배율만큼 증폭시켜 누적합니다. 예를 들어, 기초지수가 매일 +5%, -5%를 반복하는 횡보장에서 10거래일 후 기초지수는 약 98.77로 -1.23% 손실을 기록하지만, 2배 레버리지 ETF는 약 95.10으로 -4.90%의 손실을 기록합니다. 변동성이 클수록, 그리고 레버리지 배율이 높을수록 이 페널티는 기하급수적으로 커져 장기 보유 시 상당한 손실로 이어집니다. 이는 레버리지 ETF의 장기 기대 수익률이 기초지수 수익률의 단순 n배가 아닌, 변동성 페널티가 차감된 값으로 수렴함을 의미합니다.

곱버스 ETF도 음의 복리 효과에서 자유롭지 않나요?

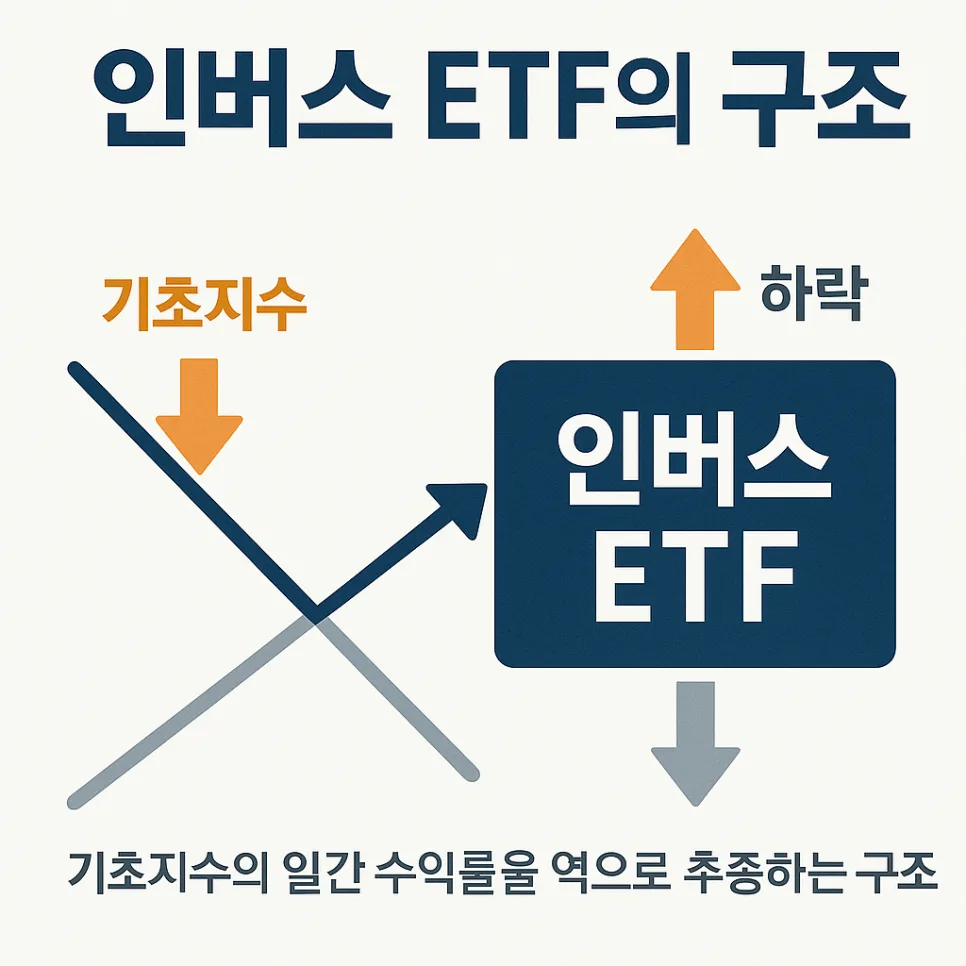

곱버스 ETF는 기초지수의 일간 수익률에 -2배를 추종하는 상품으로, 하락장에서 수익을 얻는 구조입니다. 많은 투자자들이 이를 하락 방어 수단으로 활용하려 하지만, 곱버스 역시 음의 복리 효과에서 자유롭지 못합니다. 지수가 상승할 때 손실이 누적되는 구조이며, 특히 박스권 횡보 장세에서도 Volatility Drag가 작동하여 손실이 발생합니다. 기초지수가 결국 제자리로 돌아오더라도, 곱버스 ETF는 상승장에서의 손실 누적으로 인해 투자자가 손실을 피하기 어렵습니다. 더불어 레버리지 ETF와 곱버스 ETF를 동시에 보유하는 것이 리스크 헤지가 된다는 오해도 있습니다. 그러나 두 상품 모두 Volatility Drag를 내재하고 있어, 동시 보유 시 양쪽에서 음의 복리 효과가 누적되어 '양방향 손실'이라는 함정에 빠질 수 있습니다.

레버리지·곱버스 ETF 투자 시 주의할 점은 무엇인가요?

레버리지 및 곱버스 ETF는 단기 방향성 매매에 적합한 상품이며, 장기 보유에는 구조적인 위험이 따릅니다. 특히 기초자산의 변동성이 크거나 횡보장이 지속될 경우, 음의 복리 효과로 인해 예상보다 큰 손실이 발생할 수 있습니다. 따라서 이들 상품에 투자하기 전에는 반드시 '일일 재설정' 구조와 'Volatility Drag'의 원리를 명확히 이해해야 합니다. 또한, 레버리지 ETF와 곱버스 ETF를 동시에 보유하는 것은 효과적인 헤지가 되지 못할 뿐만 아니라 오히려 양방향 손실의 위험을 높일 수 있음을 인지해야 합니다. 개인의 투자 성향과 목표에 맞춰 신중하게 접근해야 하며, 필요하다면 전문가와 상담하는 것이 좋습니다.

공유하기

💬자주 묻는 질문

레버리지 ETF는 왜 지수와 다르게 움직이나요?

곱버스 ETF도 음의 복리 효과를 겪나요?

레버리지 ETF와 곱버스 ETF를 함께 보유하면 리스크 헤지가 되나요?

레버리지·곱버스 ETF 투자 시 가장 중요한 주의사항은 무엇인가요?

원문 작성자