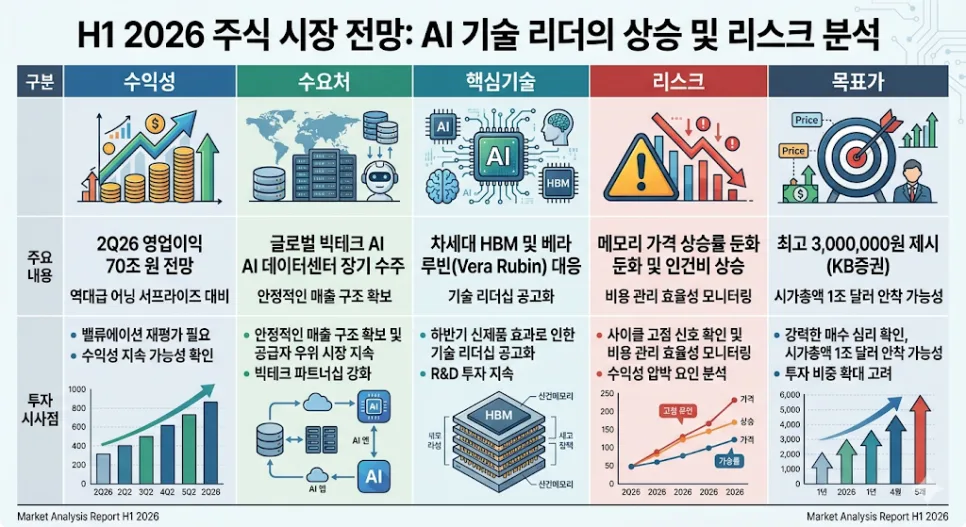

2026년 기준, SK하이닉스의 2분기 영업이익이 70조 원에 달할 것이라는 전망이 나왔습니다. 이는 AI 열풍으로 인한 고대역폭 메모리(HBM) 수요 급증과 데이터센터 투자 확대에 힘입은 결과로, 목표주가 300만 원 상향 조정의 근거가 되고 있습니다.

SK하이닉스, 2026년 2분기 영업이익 70조 원 달성 가능할까?

최근 발표된 다수의 증권사 리포트들은 SK하이닉스에 대해 매우 긍정적인 전망을 내놓고 있습니다. 특히 키움증권은 2026년 2분기 영업이익을 무려 70조 원으로 예상하며 시장의 기대를 뛰어넘을 것으로 보았습니다. 이러한 낙관적인 전망의 배경에는 AI 데이터센터 구축을 위한 빅테크 기업들의 투자가 급증하면서 고대역폭 메모리(HBM)에 대한 수요가 폭발적으로 증가하고 있기 때문입니다. HBM은 AI 연산에 필수적인 고성능 메모리로, SK하이닉스는 이 분야에서 압도적인 기술력과 생산 능력을 바탕으로 시장을 선점하고 있습니다.

실제로 엔비디아의 차세대 GPU '베라 루빈' 출시가 예정되어 있어, HBM 수요는 더욱 견고해질 것으로 예상됩니다. 이러한 상황은 SK하이닉스의 순자산 대비 주가 수준을 나타내는 P/B 배수를 더욱 높일 것으로 분석됩니다.

AI 시대, SK하이닉스의 HBM 경쟁력은?

SK하이닉스가 AI 시대를 맞아 HBM 시장에서 독보적인 경쟁력을 확보하고 있는 이유는 무엇일까요? 현재 메모리 공급은 수요를 따라가지 못하는 '공급 제로' 상태에 진입했다는 분석이 지배적입니다. 공정 난이도가 높아지면서 신규 생산 능력 확보에 시간이 오래 걸리기 때문입니다. 이러한 공급 부족 현상은 자연스럽게 가격 상승으로 이어지며, SK하이닉스는 가격 결정권을 가진 유리한 위치에 서게 되었습니다. KB증권은 이러한 점을 근거로 목표주가를 300만 원까지 상향 조정하며, SK하이닉스가 시가총액 1조 달러 기업으로 안착할 가능성을 높게 보고 있습니다. 또한, 일시적인 수요 정체인 '캐즘(Chasm)' 현상 없이도 매출액 세계 3위, 수익성 1위를 기록할 것이라는 현대차증권의 분석도 주목할 만합니다. 이는 SK하이닉스가 단순한 제조 기업을 넘어 AI 인프라의 핵심 파트너로 진화하고 있음을 보여줍니다.

SK하이닉스 투자, 낙관 속 주의할 점은?

SK하이닉스의 전망이 밝지만, 투자에 앞서 몇 가지 주의할 점도 존재합니다. BNK투자증권은 유일하게 '보유' 의견을 제시하며 현재가 사이클의 고점일 수 있으며, 하반기 AI 설비 투자가 둔화될 가능성을 언급했습니다. 모든 증권사가 낙관적인 전망을 내놓는 상황에서, 이러한 신중론은 투자 전략 수립 시 반드시 고려해야 할 부분입니다. 또한, 하반기 엔비디아의 차세대 GPU '베라 루빈'의 흥행 여부가 SK하이닉스의 가치에 중요한 변수가 될 수 있다는 하나증권의 분석도 눈여겨봐야 합니다.

따라서 투자자들은 단기적인 주가 변동보다는 AI 산업의 장기적인 성장 추세를 고려하며, 거시 경제 상황 변화와 주요 신제품 출시 일정을 지속적으로 모니터링할 필요가 있습니다. 개인의 투자 상황과 목표에 따라 전문가와 상담하여 신중하게 투자 결정을 내리는 것이 중요합니다.

SK하이닉스 투자 시 자주 하는 실수는?

SK하이닉스와 같은 성장주에 투자할 때 많은 투자자들이 범하는 실수가 있습니다. 첫째, 단기적인 주가 등락에 일희일비하는 것입니다. AI 산업의 장기적인 성장 잠재력을 믿고 투자했다면, 단기적인 시장의 노이즈에 흔들리지 않는 멘탈 관리가 중요합니다. 둘째, 공급 부족으로 인한 가격 상승만을 기대하는 것입니다. 기술 발전과 경쟁 심화로 인해 HBM 시장의 판도가 언제든 바뀔 수 있다는 점을 인지해야 합니다. 셋째, 거시 경제 지표 변화를 간과하는 것입니다. 글로벌 경기 침체나 지정학적 리스크는 반도체 산업 전반에 영향을 미칠 수 있으므로, 항상 시장 상황을 주시해야 합니다. 이러한 실수들을 피하고 장기적인 관점에서 투자한다면 SK하이닉스의 성장과 함께할 수 있을 것입니다.

더 자세한 내용은 원본 리포트에서 확인하세요.