아모레퍼시픽의 2026년 1분기 실적이 발표되며 증권가에서 긍정적인 반응을 보이고 있습니다. 특히 인수한 코스알엑스의 해외 시장에서의 성공적인 성과와 국내 채널 리밸런싱을 통한 수익성 개선이 두드러집니다. 이에 따라 목표 주가가 상향 조정되는 등 긍정적인 전망이 나오고 있습니다.

아모레퍼시픽 1분기 실적, 코스알엑스가 견인했나?

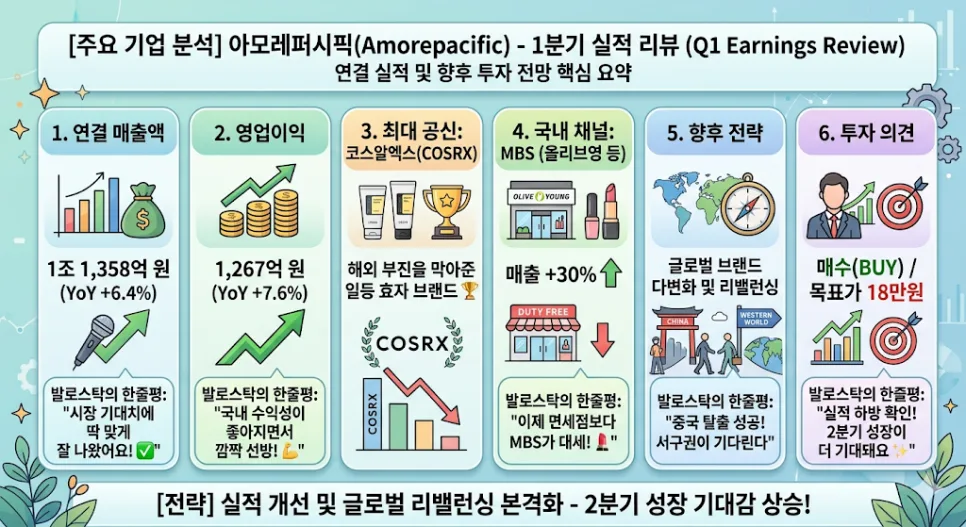

아모레퍼시픽의 2026년 1분기 실적 발표에서 가장 주목받는 부분은 바로 '코스알엑스(COSRX)'의 활약입니다. 해외 시장, 특히 서구권에서 K-뷰티 인디 브랜드의 인기가 높아지면서 코스알엑스는 시장의 기대치를 뛰어넘는 매출 성장을 기록했습니다. 이는 과거 중국 시장 의존도가 높았던 아모레퍼시픽의 사업 포트폴리오 다변화에 중요한 역할을 하고 있으며, 글로벌 성장 엔진으로서의 가능성을 보여주고 있습니다. 실제로 여러 증권사 리포트에서는 코스알엑스가 해외 시장의 부진을 상쇄하며 실적 개선을 이끌었다는 분석이 지배적입니다.

국내 시장 체질 개선, 수익성이 폭발적으로 증가한 이유는?

아모레퍼시픽은 중국 시장 의존도를 줄이고 국내 시장에서의 경쟁력을 강화하는 전략을 성공적으로 수행하고 있습니다. 2026년 1분기, 국내 영업이익은 전년 동기 대비 무려 65%나 증가하며 놀라운 성과를 보였습니다. 이러한 성과는 면세점 채널뿐만 아니라 올리브영과 같은 멀티 브랜드 숍(MBS) 채널에서의 매출이 30% 이상 증가한 덕분입니다. 이는 소비자들이 선호하는 다양한 채널에서 아모레퍼시픽의 제품이 좋은 반응을 얻고 있음을 시사하며, 견고한 국내 사업 기반을 바탕으로 한 수익성 개선이 본격화되고 있음을 보여줍니다.

향후 아모레퍼시픽의 성장 동력과 투자 포인트는?

향후 아모레퍼시픽의 성장은 해외 신규 브랜드 인지도 제고를 위한 마케팅 투자와 함께, 미주 시장을 중심으로 한 매출 성장세가 이어질 것으로 전망됩니다. 다올투자증권은 미주 매출 성장과 운영 효율화를 통한 영업이익률(OPM) 개선을 기대하고 있습니다. 신한투자증권의 분석처럼, 오랜 기간 진행해 온 사업 효율화 작업이 마무리되면서 본격적인 성장 국면에 진입했다는 평가가 나오고 있습니다. 또한, 설화수와 같은 럭셔리 브랜드와 더마 코스메틱, 헤어 카테고리까지 아우르는 다각화된 브랜드 포트폴리오가 안정적인 성장을 뒷받침할 것으로 보입니다.

스윙 투자 관점에서 본 아모레퍼시픽의 매력적인 진입 시점은?

아모레퍼시픽은 더 이상 '중국 의존적인 기업'이라는 꼬리표를 뗄 수 있을 만큼 확실한 턴어라운드를 보여주고 있습니다. 국내 수익성의 비약적인 성장과 코스알엑스를 필두로 한 글로벌 성장 동력 장착은 주가 재평가(Re-rating)의 핵심 요인입니다. 현재 주가가 14만 원대에서 지지력을 확보하고 18만 원 선까지 목표가가 상향 조정되는 추세 속에서, 2분기 해외 성장세가 가시화될 경우 주가는 한 단계 더 레벨업할 가능성이 높습니다. 이러한 '우려가 기대로 바뀌는 시점'이야말로 매력적인 스윙 투자 진입 타이밍이 될 수 있습니다. 다만, 투자는 본인의 판단과 책임 하에 신중하게 결정해야 합니다.

자세한 내용은 원본 리포트를 참고하세요.