IRP 계좌 수수료를 연 0.5%만 절약해도 10년 후 100만 원 이상 추가 수익을 기대할 수 있습니다. 계좌유지비, 자산관리비, 거래수수료 등 숨은 비용을 확인하고 최적의 증권사를 선택하는 것이 중요합니다.

IRP 계좌 수수료, 연 25만원씩 새는 돈 막는 법

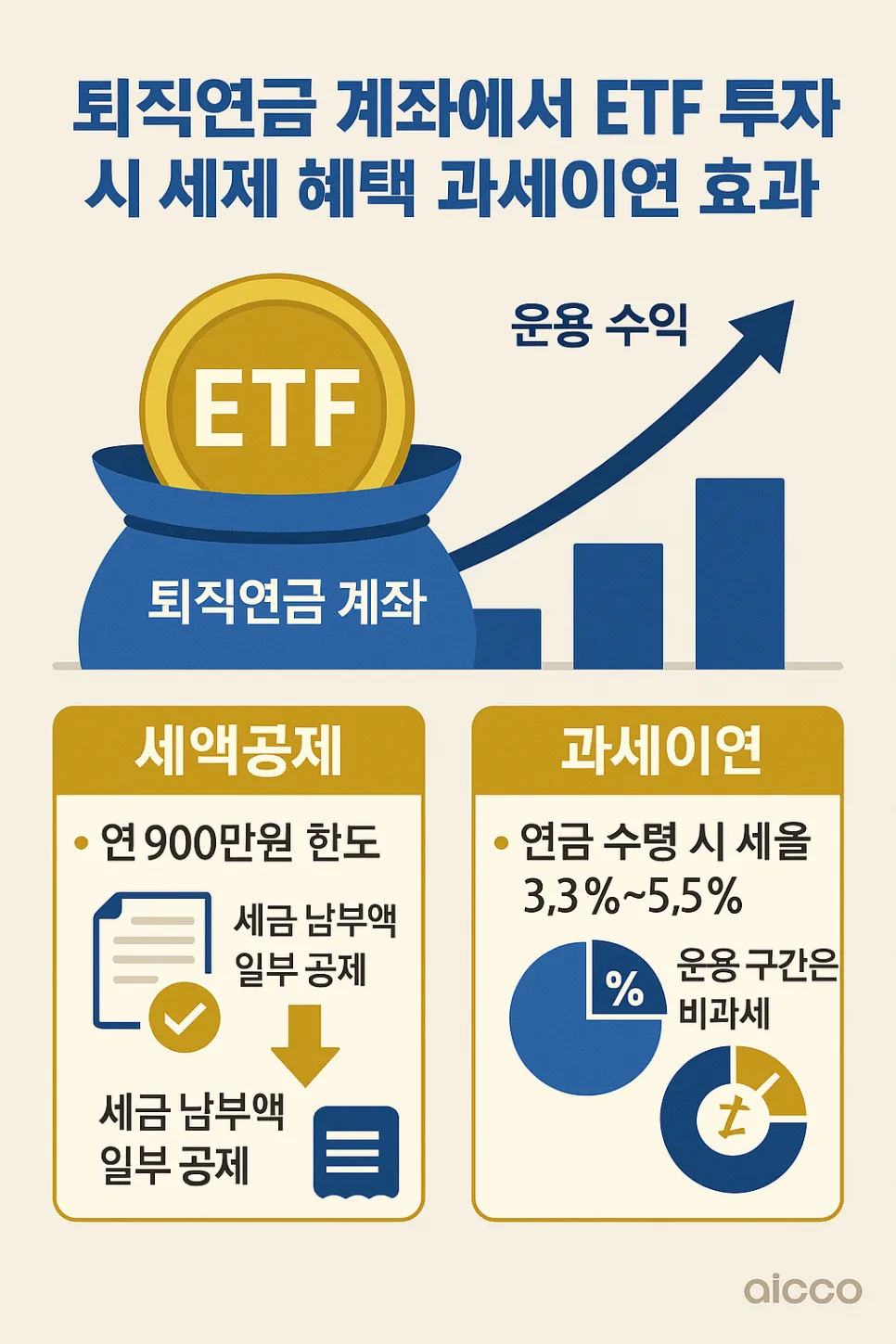

IRP 계좌는 퇴직 후 안정적인 노후 자금 마련을 돕지만, 계좌 자체에서 발생하는 수수료는 꾸준히 자산을 잠식합니다. 잔고 1억 원을 기준으로 연 0.25%의 수수료가 부과된다면 매년 25만 원이 사라지며, 10년이면 250만 원에 달합니다. 여기에 펀드 운용 보수까지 더하면 실제 손실액은 더욱 커집니다. IRP 수수료는 크게 계좌유지비(연 1~5만 원), 자산관리비(보유 자산의 연 0.1~0.3%), 거래수수료(매매 건당 1,000~5,000원)로 나뉩니다. 이 세 가지가 중복될 경우 연간 수십만 원이 증발할 수 있습니다. 대부분의 투자자는 이러한 비용을 간과하지만, 증권사별 온라인 개설 계좌에 대한 수수료 면제 혜택을 적극 활용하면 상당 부분을 절감할 수 있습니다. 펀드 내부 보수(TER)는 별도이므로 저비용 ETF 선택이 필수입니다. 예를 들어, 잔고 1억 원 기준으로 연 0.15% 수수료를 내는 증권사라면 10년간 150만 원이 발생하지만, 수수료 0원인 증권사로 이전하면 이 금액을 그대로 아낄 수 있습니다. 따라서 증권사 선택 시 수수료율 외에도 ETF 종목 수, 해외 ETF 접근성, 자동 리밸런싱 기능 등 운용 편의성을 함께 고려하는 것이 장기적인 자산 증식에 유리합니다.

나이별 자산배분 전략과 5가지 실행 방안

IRP 계좌의 수익률을 결정짓는 중요한 요소 중 하나는 투자 기간에 따른 자산배분 전략입니다. 투자 기간이 길수록 주식 비중을 높여 복리 효과를 극대화할 수 있습니다. 30대(투자 기간 35년)는 주식 60%, 채권 30%, 현금 10% 비중을, 40대(투자 기간 25년)는 주식 50%, 채권 35%, 현금 15%를 추천합니다. 50대(투자 기간 15년)의 경우에도 인플레이션을 고려하여 주식 40%, 채권 45%, 현금 15% 수준의 자산배분이 필요합니다. 현재 물가상승률을 감안할 때 전액 예금 상품은 구매력 하락을 초래할 수 있습니다. 이를 뒷받침하는 5가지 실행 전략은 다음과 같습니다. 첫째, 월 적금 분할 매수를 통해 시장 변동성을 완화하고 평균 매입 단가를 낮춥니다. 둘째, 글로벌 분산투자로 환율 및 정치적 리스크를 줄입니다. 셋째, 분기별 리밸런싱으로 자산 비중을 목표치에서 5% 이상 벗어나지 않도록 조정합니다. 넷째, 연금저축과 IRP를 연계하여 최대 세액공제 혜택을 받고, 수령 시 연 1,200만 원 이하 구간을 유지하여 낮은 세율을 적용받습니다. 다섯째, 평가 손실이 발생했을 때 전략적으로 환매하여 3년간 다른 소득과 상계하는 세금 환급 제도를 활용합니다. 개인의 상황에 따라 최적의 자산배분 비율과 전략은 달라질 수 있으므로 전문가와 상담하는 것이 좋습니다.

자세한 IRP 계좌 수수료 비교 및 연금 수령 전략은 원본 글에서 확인하세요.