IRP 계좌에서 월 3% 수익률을 달성하려면 단순히 돈을 넣어두는 것을 넘어, 세제 혜택과 투자 수익, 복리 효과를 극대화하는 전략이 필요합니다. 실제로 많은 사람들이 활용하는 5가지 핵심 비결을 통해 노후자금을 효과적으로 불릴 수 있습니다.

IRP 계좌의 기본 구조와 세제 혜택 이해하기

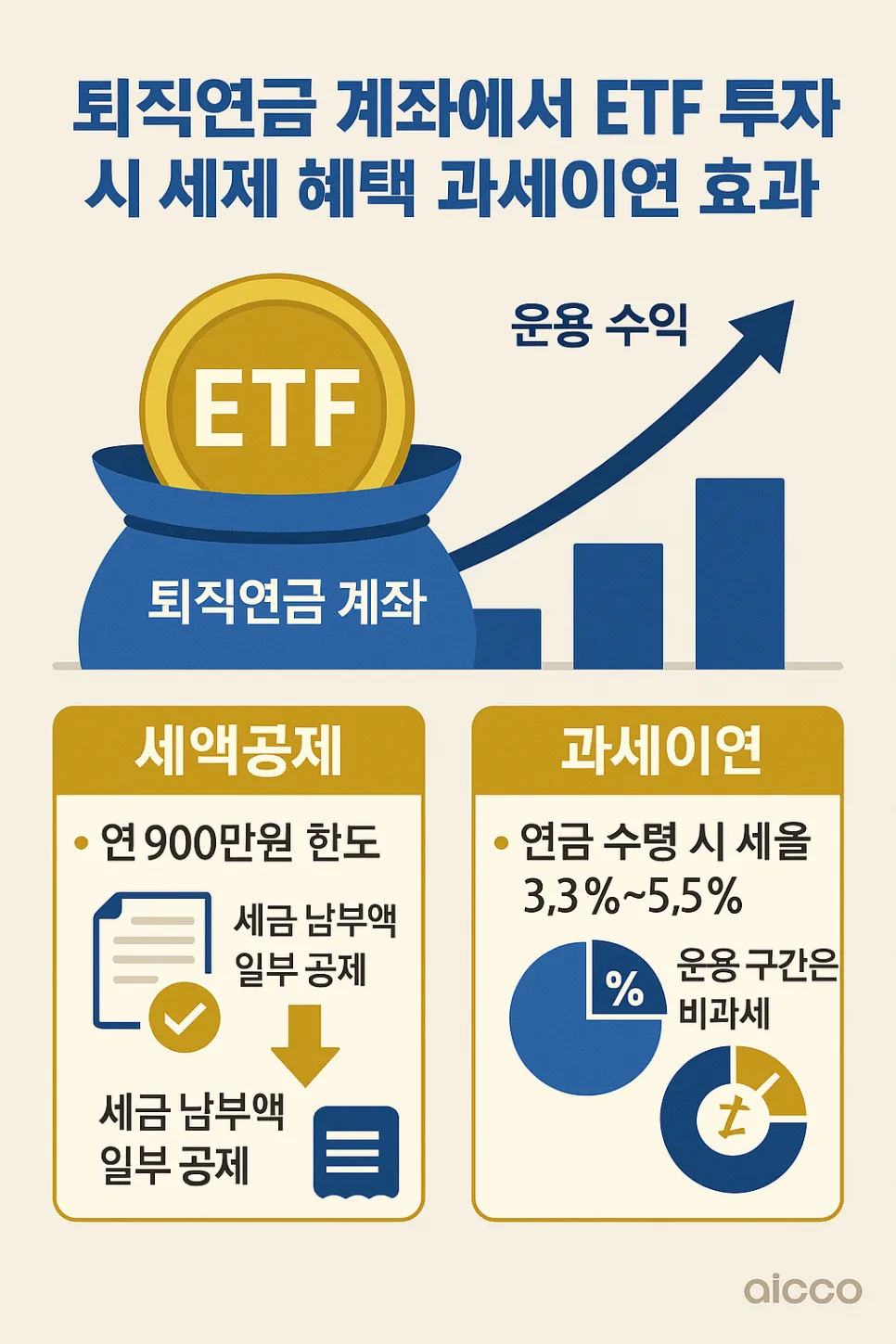

IRP(Individual Retirement Pension)는 퇴직금 또는 추가 납입액을 통해 노후를 대비하는 개인형 퇴직연금 계좌입니다. 가장 큰 장점은 연간 최대 900만 원까지 납입액에 대한 세액공제 혜택을 받을 수 있다는 점입니다. 총급여 5,500만 원 이하 근로자는 납입액의 16.5%, 초과 시에는 13.2%를 세금에서 환급받을 수 있습니다. 예를 들어 연 700만 원을 납입하는 직장인은 매년 92만 원에서 115만 원의 세금을 절감하는 효과를 얻습니다. 계좌 개설 시에는 운용 가능한 상품 범위, 위험자산 비중 제한(최대 70%), 중도 인출 조건 등을 꼼꼼히 확인해야 하며, 특히 증권사 IRP가 ETF, 펀드 등 상품 선택의 폭이 가장 넓습니다.

IRP 계좌는 55세 이후 연금 형태로 수령 시 연금소득세 3.3%~5.5%만 부담하지만, 일시금 수령 시에는 퇴직소득세 또는 기타소득세(16.5%)가 적용되어 세금 부담이 크게 늘어납니다. 따라서 연금 수령 시점을 고려한 장기적인 운용 계획이 중요합니다.

자산배분 전략과 수수료 최소화로 수익률 높이기

IRP 운용 시 가장 흔한 실수는 예금만으로 운용하는 것입니다. 현재와 같은 저금리 상황에서는 물가 상승률을 감안하면 실질 수익률이 사실상 0%에 가깝습니다. 따라서 연령대에 따른 주식, 채권, 현금 비중 조절이 필수적입니다. 30~40대는 주식형 ETF 비중을 60~70%로 높여 장기 복리 성장에 집중하고, 50대 이후에는 점차 채권 및 안정형 상품 비중을 늘려 원금 보전에 힘써야 합니다. 또한, 연 1% 수수료 차이가 30년 복리로 쌓이면 상당한 손실로 이어질 수 있으므로, 계좌 운용 수수료와 펀드 보수(TER)를 합산한 총비용을 반드시 비교해야 합니다. 특히 패시브 ETF는 0.05~0.3% 수준으로 저렴하므로 적극 활용하는 것이 좋습니다. 정기적인 리밸런싱(6개월~1년 주기)을 통해 자산 비중을 원래대로 되돌리면 수익 안정화에 도움이 되며, IRP 계좌 내 매매는 세금 부담이 없어 유리합니다.

자세한 내용은 원본 글에서 확인하세요.