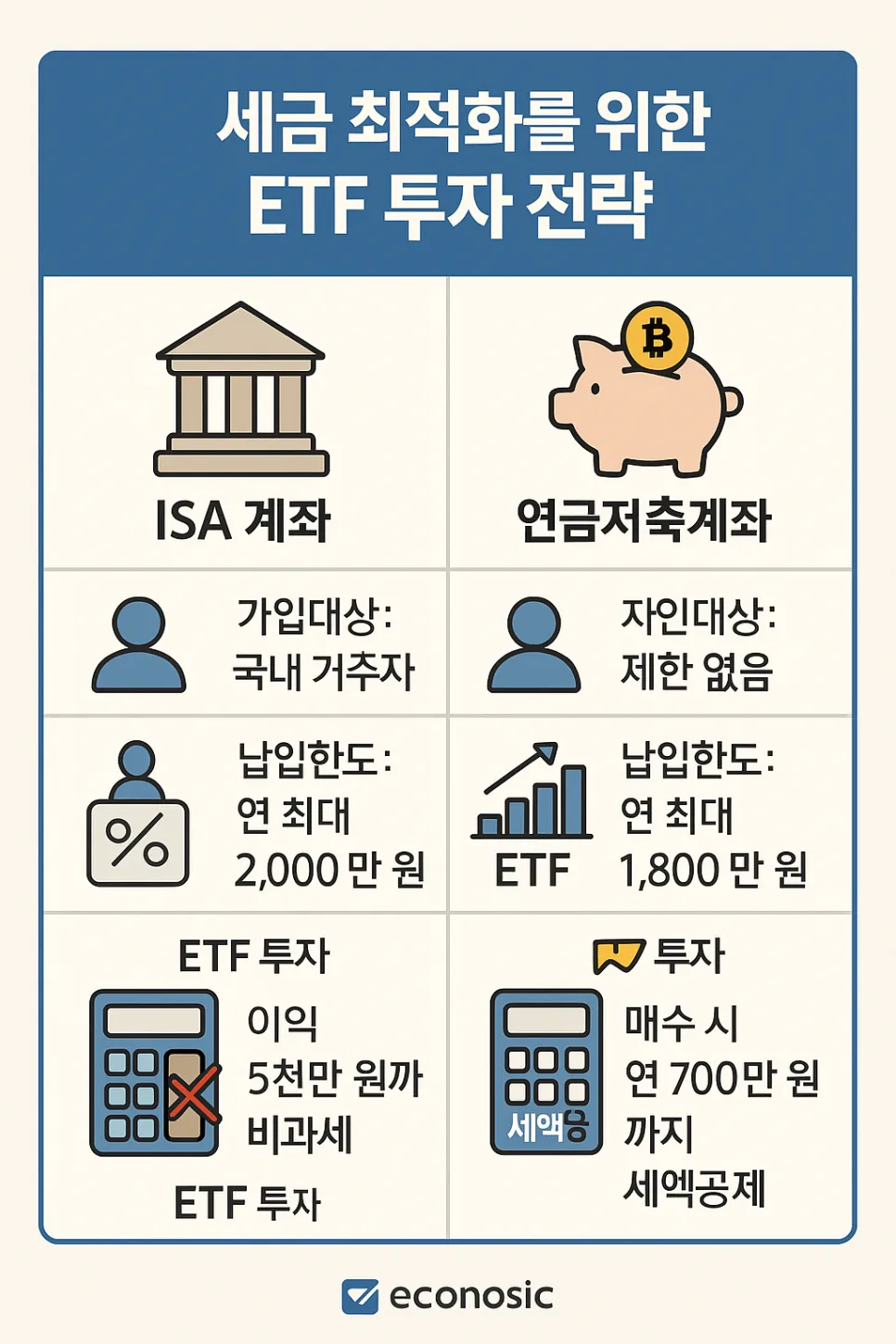

2026년 기준, ETF 투자 시 국내 상장 ETF와 해외 상장 ETF의 세금 차이를 명확히 이해하는 것이 중요합니다. 국내 ETF는 매매차익 비과세 혜택이 가능한 경우가 많지만, 해외 ETF는 양도소득세 신고가 필요하며, 두 경우 모두 배당금 및 분배금에는 15.4%의 세금이 부과될 수 있습니다.

국내 상장 ETF, 세금 혜택과 주의사항은 무엇인가요?

국내 거래소에 상장된 ETF 중 국내 주식에 100% 투자하는 상품(예: KODEX 200, TIGER 200)은 매매차익에 대한 양도소득세가 비과세되는 경우가 많습니다. 이는 초보 투자자가 세금 부담 없이 투자하기 좋은 조건입니다. 하지만 모든 국내 ETF가 비과세 혜택을 받는 것은 아닙니다. 레버리지 ETF, 인버스 ETF, 해외주식형 ETF, 채권형 ETF 등은 매매차익에 15.4%의 세금이 부과될 수 있으므로, 투자 전 해당 ETF의 과세 형태와 국내 주식형 여부를 반드시 확인해야 합니다. 또한, ETF에서 발생하는 배당금이나 분배금에는 현재 기준으로 15.4%의 세금이 원천징수되어 지급됩니다.

해외 상장 ETF, 양도소득세 신고는 어떻게 해야 하나요?

미국 등 해외 거래소에 직접 상장된 ETF(예: SPY, QQQ)는 국내 ETF와 세금 구조가 다릅니다. 이러한 해외 ETF에서 발생한 매매차익은 1년 수익에서 250만원의 기본 공제를 적용받은 후, 초과 수익에 대해 22%의 양도소득세가 부과됩니다. 이 250만원 공제는 해외 ETF뿐만 아니라 모든 해외 주식 및 해외 ETF 수익을 합산하여 계산됩니다. 따라서 해외 ETF 투자자는 연말정산 시 양도소득세 신고를 통해 세금을 납부해야 합니다. 해외 ETF에서 발생하는 배당금 역시 국내에서도 과세될 수 있어, 세후 수익률을 꼼꼼히 따져보는 것이 중요합니다.

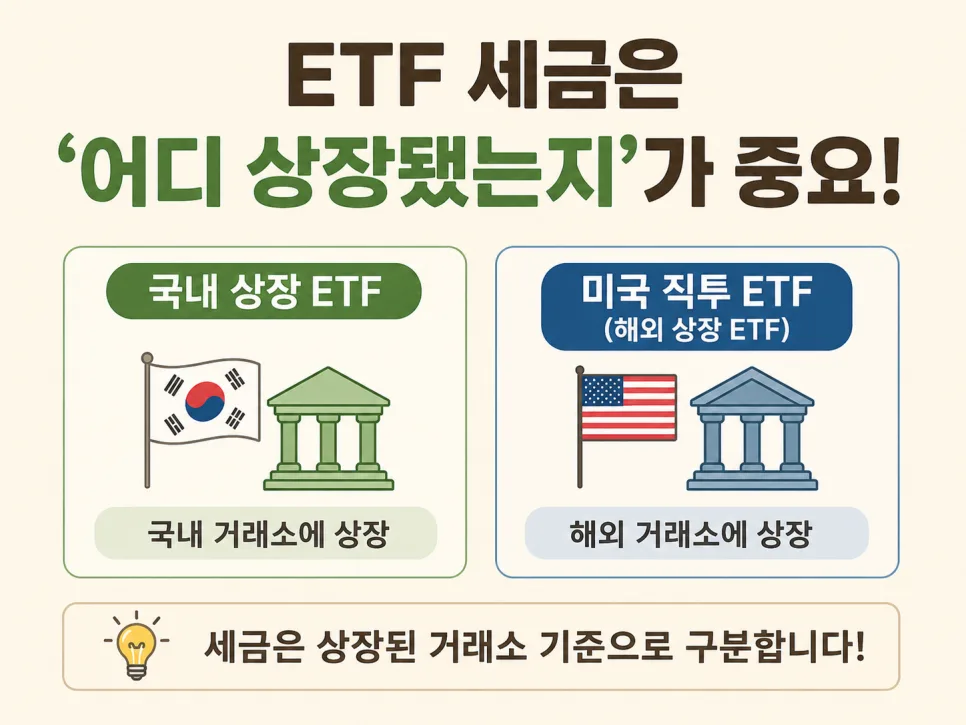

국내 상장 해외 ETF와 미국 직투 ETF의 세금 차이는 무엇인가요?

많은 투자자들이 혼동하는 부분은 국내 거래소에 상장된 미국 ETF(예: TIGER 미국S&P500, KODEX 미국나스닥100)와 미국 거래소에 직접 투자하는 ETF(미국 직투 ETF)의 세금 차이입니다. 국내 상장 미국 ETF는 세법상 배당소득으로 간주되어 매매차익과 분배금 모두에 15.4%의 세금이 부과되며, 금융소득종합과세 대상에도 포함될 수 있습니다. 반면, 미국 직투 ETF는 연 250만원 공제 후 22%의 양도소득세가 부과되는 구조입니다. 따라서 투자하려는 ETF가 국내 거래소 상장 상품인지, 해외 거래소 직접 상장 상품인지 명확히 구분하는 것이 세금 관리의 핵심입니다.

2026년 해외 ETF 투자자를 위한 RIA 특례는 무엇인가요?

2026년부터 시행되는 해외 ETF 투자자 대상 RIA(Registered Investment Advisor) 계좌 특례는 세금 부담을 줄여주는 중요한 제도입니다. 이 특례를 활용하면 해외 상장 ETF를 일정 조건에 맞게 매도한 후, 그 자금을 국내 자산으로 이전할 경우 세금 감면 혜택을 받을 수 있습니다. 예를 들어, 1분기(1~3월)에 매도 시 양도소득세 100% 감면, 2분기(4~6월) 매도 시 80% 감면 등의 혜택이 적용될 수 있습니다. 이 제도는 해외 ETF 투자자들의 국내 자산 편입을 유도하고 세금 부담을 완화하는 것을 목표로 합니다. 다만, 정확한 혜택 조건과 적용 방식은 변경될 수 있으므로 관련 발표를 주시하는 것이 좋습니다.

더 자세한 ETF 세금 정보는 원본 글에서 확인하세요.