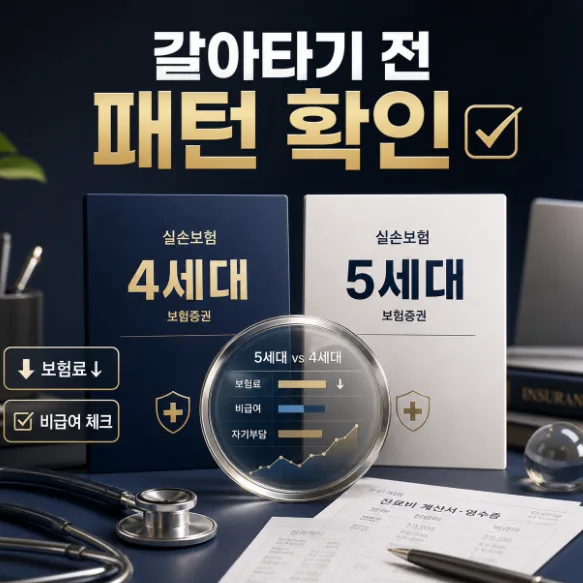

5세대 실손보험으로 갈아타기 전, 4세대와의 차이를 명확히 알아야 합니다. 5세대 실손은 보험료 인하를 위해 비급여 보장 범위를 선별적으로 축소하는 구조로, 모든 가입자에게 유리한 것은 아닙니다. 본 글에서는 5세대 실손보험의 특징과 4세대와의 주요 차이점을 실제 경험을 바탕으로 상세히 비교 분석하여 현명한 선택을 돕겠습니다.

5세대 실손보험, 왜 또 나왔고 무엇이 달라졌나요?

5세대 실손보험이 출시된 배경에는 급증하는 비급여 의료비와 그로 인한 보험료 부담 증가가 있습니다. 2025년 7월 말 기준, 약 4,048만 명에 달하는 가입자를 보유한 실손보험은 건강보험의 사각지대를 보완하는 중요한 역할을 하지만, 일부 비급여 진료의 과다 이용은 보험 시스템 전체의 부담을 가중시켜 왔습니다. 금융위원회는 이러한 문제를 해결하기 위해 5세대 실손보험을 통해 꼭 필요한 급여와 중증 질환 치료는 보장하되, 과잉 이용 우려가 큰 비중증 비급여 항목의 보장 범위를 조정하는 방향을 택했습니다. 이는 단순히 보험료가 싸지는 것이 아니라, 보장 범위의 변화를 동반하는 구조적 전환임을 이해하는 것이 중요합니다.

4세대 실손보험의 특징과 5세대와의 주요 차이점은 무엇인가요?

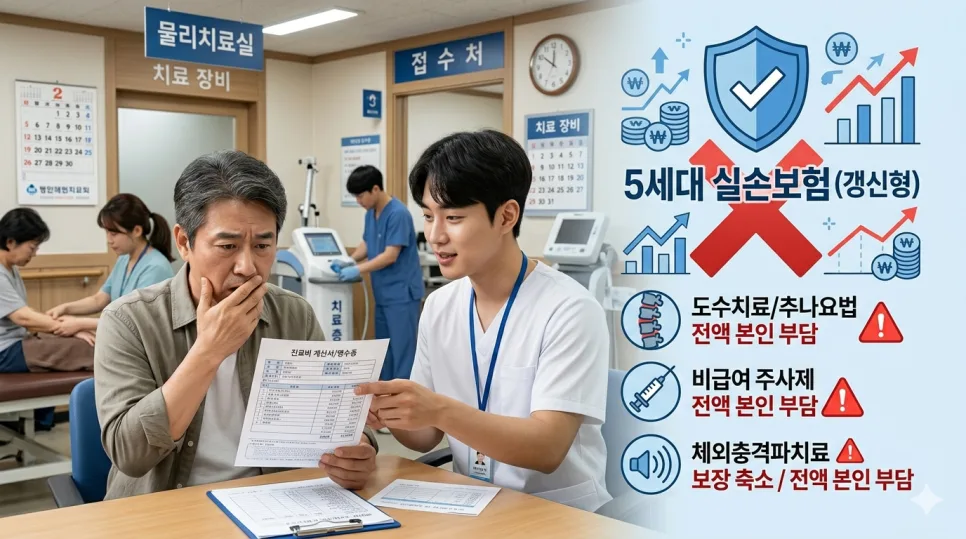

5세대 실손보험을 제대로 이해하기 위해서는 2021년 7월부터 판매된 4세대 실손보험의 구조를 먼저 파악해야 합니다. 4세대 실손보험은 급여와 비급여 항목을 분리하고, 비급여 보험금 수령액에 따라 다음 갱신 시 보험료를 할인 또는 할증하는 방식을 도입했습니다. 예를 들어, 비급여 보험금 수령액이 150만 원 이상이면 보험료가 200% 할증되는 식입니다. 5세대 실손보험은 이러한 4세대 구조에서 한 걸음 더 나아가, 비급여 항목을 '중증 비급여'와 '비중증 비급여'로 다시 세분화했습니다. 중증 비급여는 암, 뇌혈관질환 등 산정특례 대상 질환과 연관된 비급여로 현행 수준을 유지하지만, 연간 자기부담한도 500만 원이 신설되었습니다. 반면, 비중증 비급여는 보상 한도와 자기부담률이 4세대보다 훨씬 엄격해졌습니다. 특히, 비중증 비급여 항목의 연간 보상 한도가 5,000만 원에서 1,000만 원으로 크게 줄고, 통원 한도 및 입원 자기부담률도 각각 50%로 상향 조정되었습니다. 이는 도수치료, 비급여 주사제 등 특정 비급여 치료를 자주 이용하는 가입자에게는 상당한 부담 증가로 이어질 수 있습니다.

5세대 실손보험, 비중증 비급여 보장 축소 및 급여 보장 변화는?

5세대 실손보험에서 가장 주목할 부분은 비중증 비급여 항목의 보장 축소입니다. 도수치료, 체외충격파, 증식치료, 비급여 주사제 등 근골격계 치료와 관련된 비급여 항목들이 5세대에서는 보장 한도가 줄거나 자기부담률이 높아져 실질적인 보장 혜택이 감소할 가능성이 높습니다. 예를 들어, 비중증 비급여의 통원 한도는 회당 20만 원에서 일당 20만 원으로 변경되었으며, 병·의원 입원 시에는 별도 구분 없던 것이 회당 300만 원으로 신설되었습니다. 또한, 외래 자기부담률은 30% 또는 3만 원 중 큰 금액에서 50% 또는 5만 원 중 큰 금액으로 변경되어 환자 본인이 부담해야 하는 금액이 늘어납니다. 다만, 급여 항목의 경우 입원 자기부담률은 4세대와 동일하게 20%로 유지될 예정입니다. 급여 외래 진료는 건강보험 본인부담률에 연동되어 최저 20% 수준을 유지하게 되며, 특히 임신·출산 관련 급여 의료비가 실손 보장 범위에 새롭게 포함된다는 점은 긍정적인 변화로 볼 수 있습니다.

5세대 실손보험 전환 시 주의사항 및 현명한 선택 가이드

5세대 실손보험으로의 전환을 고려하고 있다면, 몇 가지 주의사항을 반드시 숙지해야 합니다. 단순히 보험료가 저렴해진다는 점만 보고 섣불리 전환할 경우, 예상치 못한 의료비 지출로 곤란을 겪을 수 있습니다. 특히, 도수치료나 비급여 주사제 등 특정 치료를 자주 받는 분이라면, 5세대 실손보험 약관에서 해당 항목이 어떻게 보장되는지, 자기부담률은 얼마나 되는지 꼼꼼히 확인해야 합니다.