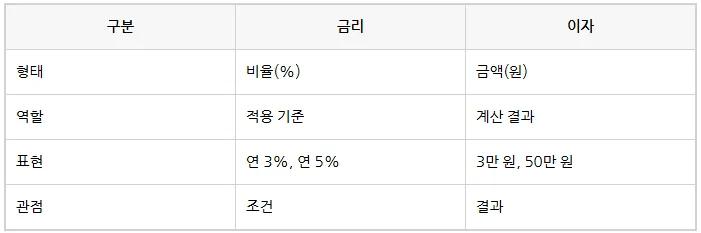

2026년 금융 시장에서 금리와 이자는 돈의 흐름을 이해하는 데 필수적인 개념입니다. 간단히 말해, 금리는 돈을 빌리거나 맡길 때 적용되는 '비율(%)'이며, 이자는 이 금리를 적용하여 실제로 발생한 '금액(원)'을 의미합니다. 예를 들어, 연 5% 금리로 1,000만원을 예치하면 연간 50만원의 이자가 발생하는 식입니다. 이 둘의 차이를 명확히 알면 예금, 대출, 투자 상품을 더 쉽게 이해할 수 있습니다.

2026년 금리란 무엇이며 어떻게 계산되나요?

금리(金利)는 돈의 '가격'을 나타내는 비율로, 돈을 빌리거나 맡기는 데 드는 비용 또는 수익을 결정합니다. 연 5%의 금리는 원금에 대해 1년 동안 5%의 비율이 적용된다는 뜻이며, 이는 기준금리, 대출금리, 예금금리 등 다양한 형태로 나타납니다. 예를 들어, 한국은행 기준금리가 인상되면 시중은행의 대출금리도 함께 오르는 경향이 있습니다. 금리는 주로 백분율(%)로 표시되며, 금융 상품의 수익률이나 비용을 가늠하는 중요한 지표로 활용됩니다.

실제로 은행 예금 상품을 비교할 때 가장 먼저 확인하는 것이 바로 연 이자율, 즉 금리입니다. 2026년에도 이러한 금리 수준은 시장 상황과 중앙은행의 통화 정책에 따라 변동될 것이므로, 투자자는 항상 최신 금리 정보를 주시해야 합니다. 금리가 높을수록 예금 시 더 많은 이자를 기대할 수 있지만, 대출 시에는 상환 부담이 커진다는 점을 유념해야 합니다.

이자는 금리를 통해 어떻게 계산되나요?

이자는 금리라는 비율을 적용하여 실제로 발생하는 금전적 가치를 의미합니다. 1,000만원을 연 5%의 금리로 1년 동안 예치했을 때 발생하는 이자는 1,000만원 × 0.05 = 50만원(세전)입니다. 여기서 5%는 금리, 50만원은 이자입니다. 이자는 원금, 금리, 기간에 따라 달라지며, 단리 또는 복리 방식으로 계산될 수 있습니다. 복리 방식은 발생한 이자가 원금에 더해져 다시 이자를 붙이는 방식이므로, 시간이 지날수록 원금 대비 더 큰 이자 수익을 기대할 수 있습니다.

실무에서는 '이번 달 이자가 33,000원 들어왔다' 또는 '이번 달 납부 이자는 420,000원이다'와 같이 구체적인 금액으로 표현됩니다. 예금에서 이자는 수익이 되고, 대출에서는 비용이 됩니다. 2026년에도 이자 계산 방식은 금융 상품의 종류와 약관에 따라 달라지므로, 가입 전 반드시 확인해야 합니다. 특히 복리 상품의 경우 장기적으로 큰 수익을 가져다줄 수 있지만, 대출에서는 상환 부담을 가중시킬 수 있습니다.

금리와 이자, 실무에서는 어떻게 구분해서 사용하나요?

실무에서 '금리'는 주로 금융 상품의 조건이나 기준을 설명할 때 사용됩니다. 예를 들어,