2026년 기준 케이뱅크 주가 전망은 이자이익 성장과 개인사업자 대출 시장에서의 차별화 전략에 주목할 필요가 있습니다. 최근 1분기 순이익이 전년 동기 대비 106.8% 폭증하며 체질 개선을 입증했으며, 독자적인 신용평가 모델을 통해 비대면 영업 경쟁력을 강화하고 있습니다.

케이뱅크의 2026년 시장 지표 및 수급 현황은?

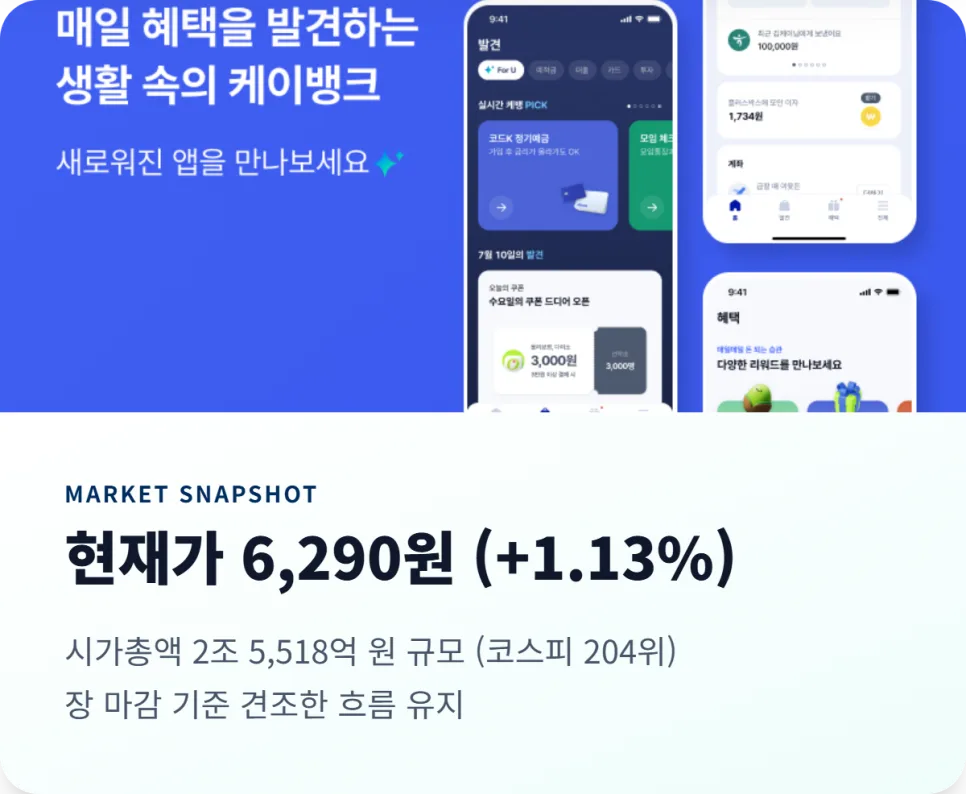

2026년 5월 4일 장 마감 기준, 케이뱅크의 주가는 6,290원으로 전일 대비 1.13% 상승했습니다. 시가총액은 2조 5,518억 원을 기록하며 코스피 204위 규모를 형성하고 있습니다. 최근 외국인 투자자의 순매수세가 227,017주 유입되며 하방 경직성을 확보하고 있으나, 기관 투자자의 매도 우위가 지속되어 주가 상승에는 다소 제한이 있을 수 있습니다. 이러한 수급 동향은 단기적인 주가 변동성에 영향을 미칠 수 있으므로 면밀한 관찰이 필요합니다.

케이뱅크의 재무 실적 및 이자이익 성장세는 어떻게 되나요?

2025년 연간 매출은 1조 3,348억 원으로 전년 대비 8.6% 성장했으나, 영업이익과 당기순이익은 소폭 감소하여 연간 ROE는 5.40%를 기록했습니다. 하지만 2026년 1분기에는 당기순이익 332억 원을 달성하며 전년 동기 대비 106.8% 폭증하는 뚜렷한 반등세를 보였습니다. 이는 주로 이자이익 부문의 회복에 기인하며, 특히 개인사업자 대출 포트폴리오 전환이 성공적인 성과를 이끌었습니다. 이러한 이자이익 성장은 케이뱅크의 수익성 개선에 긍정적인 영향을 미칠 것으로 예상됩니다.

SOHO 대출 시장 장악력과 대출 비즈니스 차별화 요인은 무엇인가요?

케이뱅크는 강력한 가계대출 규제 환경 속에서 개인사업자(SOHO) 대출 시장에 집중하며 성공적으로 포트폴리오를 전환했습니다. CSS 3.0 기반의 독자적인 신용평가 모델은 2,600만 건의 비금융 데이터와 통신 3사 데이터를 결합하여 중금리 대출 시장을 효과적으로 공략하고 있습니다. 100% 비대면 부동산 담보대출 시스템은 운영 비용을 절감하고 순이자마진(NIM)을 1.57% 수준으로 견고하게 유지하는 데 기여합니다. 이러한 기술 기반의 효율성은 인터넷 은행으로서의 프리미엄을 정당화하며, 비이자 수익 증대를 통해 구조적인 체질 개선을 이끌어낼 핵심 동력입니다.

케이뱅크의 주요 리스크 요인 및 기술적 대응 전략은?

가장 주의해야 할 리스크 요인은 대규모 오버행(Overhang)입니다. 2026년 6월과 9월에 전체 발행 주식의 약 30%에 달하는 보호예수 물량이 해제될 예정으로, 이는 단기적으로 주가에 상당한 하락 압력을 가할 수 있습니다. 또한, 업비트와의 제휴 계약 갱신 불확실성도 조달 비용 구조에 변동성을 야기할 수 있습니다. 기술적으로는 현재 주가가 5,760원 부근에서 바닥을 다지고 반등을 시도 중이며, 6,800원 지지 여부가 중요합니다. 8,300원 상단에는 강력한 매물대가 존재하므로, 실적 성장이 데이터로 증명된 만큼 오버행 물량 소화 이후 저점 분할 매수를 고려하는 전략이 유효합니다.

공유하기

💬자주 묻는 질문

2026년 케이뱅크의 주가 전망은 긍정적인가요?

케이뱅크의 이자이익 성장을 견인하는 핵심 요인은 무엇인가요?

케이뱅크 투자 시 가장 주의해야 할 리스크는 무엇인가요?

원문 작성자