대한광통신은 미국 AI 데이터센터에 광케이블을 납품하며 AI 시대의 핵심 인프라 기업으로 주목받고 있습니다. 2026년까지의 전망과 함께 투자 시 고려해야 할 재무 상태 및 실적 관련 리스크를 자세히 알아보겠습니다.

대한광통신, AI 데이터센터의 핵심 플레이어가 될 수 있을까요?

1974년에 설립된 대한광통신은 광섬유와 광케이블을 자체 생산하는 국내 유일의 기업입니다. 특히 광섬유의 원재료인 '모재'부터 직접 생산하는 기술력을 바탕으로 고품질의 광섬유 및 광케이블을 제조합니다. AI 데이터센터에서는 구리선 대비 월등히 빠른 데이터 전송 속도와 낮은 전력 소모를 자랑하는 광섬유가 필수적입니다. 세계적인 광섬유 기업인 코닝과 같이 자체 생산 능력을 갖춘 대한광통신은 이러한 기술력을 바탕으로 통신, 전력, 방산 등 다양한 산업 분야에 제품을 공급하고 있으며, AI 데이터센터 시장에서의 성장이 기대됩니다.

이번 미국 AI 데이터센터 납품 계약은 대한광통신이 글로벌 시장에서 입지를 다지는 중요한 발판이 될 것으로 보입니다.

미국 시장 첫걸음, 54억 원 수주와 100% 공장 가동률 목표는 현실화될까요?

대한광통신은 2024년 하반기부터 미국 AI 데이터센터에 초고밀도 광케이블 납품을 시작했습니다. 관계자에 따르면, 5월까지 광케이블 공장 가동률을 100%까지 끌어올리는 것을 목표로 하고 있으며, 이는 상당한 규모의 수주 물량을 확보했음을 시사합니다. 이번에 수주한 제품은 일반 케이블 대비 5배에서 10배 비싼 고부가가치 제품으로, 첫 수주액 54억 원 이상의 성과가 기대됩니다. 현재 미국 내 AI 데이터센터 수요 폭증으로 광케이블 공급 부족 현상이 심각한 상황이며, 경쟁사인 코닝도 증설에 나서고 있지만 본격적인 가동까지는 시간이 소요될 것으로 보입니다. 이러한 공급 부족 상황은 대한광통신에게 추가 수주를 확대할 수 있는 절호의 기회가 될 수 있습니다. 공급 부족 상황은 대한광통신에게 유리하게 작용할 수 있습니다.

주가는 8배 올랐는데…실적과 재무 상태는 투자에 걸림돌이 될까요?

올해 들어 대한광통신의 주가는 약 8배 상승하며 높은 상승률을 기록했습니다. 그러나 주가 상승 속도에 비해 실적이 이를 뒷받침하지 못한다는 지적이 꾸준히 제기되고 있습니다. 3년 연속 적자를 기록했던 대한광통신은 올해 23억 원의 영업이익을 기록하며 흑자 전환에 성공할 것으로 전망되지만, 이는 아직 지켜봐야 할 부분입니다. 미국 광케이블 기업 '인캡 아메리카' 인수 완료로 500억 원의 추가 매출이 기대되지만, 급등한 주가에 대한 우려의 목소리도 커지고 있습니다. 현재 PER이 4000배 수준이라는 점은 현재 이익으로는 기업 가치를 회수하는 데 오랜 시간이 걸릴 수 있음을 의미합니다. 작년 부채비율이 229%에 달하고 누적 결손금이 450억 원에 이르는 등 재무 건전성에 대한 부분은 앞으로도 주의 깊게 살펴봐야 할 요소입니다. 증권업계에서도 현재 주가가 다소 과도한 수준이라는 평가가 나오고 있습니다.

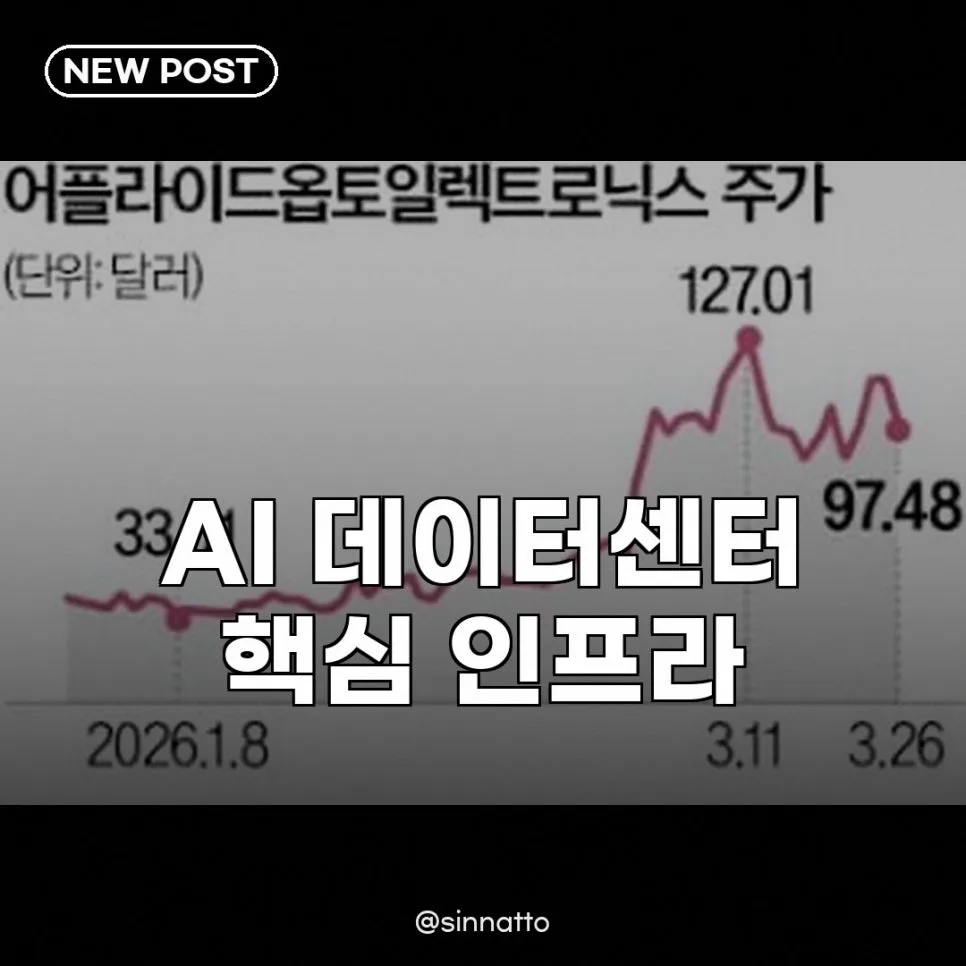

미국 어플라이드옵토 사례는 대한광통신에 어떤 시사점을 줄까요?

미국의 어플라이드옵토 사례는 대한광통신 투자 시 참고할 만한 시사점을 제공합니다. 어플라이드옵토 역시 AI 데이터센터 수요 증가로 인한 광통신 부품 품귀 현상 덕분에 주가가 크게 올랐습니다. 400G에서 800G, 나아가 1.6T 고성능 광모듈로의 전환은 단가 상승과 수익성 개선에 대한 기대감을 높였습니다. 특히 미국 본토 내 자체 생산 시설을 갖춘 어플라이드옵토는 미중 갈등 심화 속에서 중국산 장비 리스크를 피할 수 있다는 장점을 가집니다. 마이크로소프트, 아마존 등 빅테크 기업을 고객사로 확보하며 사상 최대 매출을 경신하고 있으며, 2025년 매출이 83% 증가할 것으로 예상됩니다. 하지만 이 회사 역시 단기 급등에 대한 부담감으로 최근 주가가 크게 하락하는 등 변동성이 커지고 있습니다. 이는 아무리 좋은 기술과 성장성을 가진 기업이라도 시장의 기대감이 과도하게 반영되면 언제든 급락할 수 있음을 보여주는 사례입니다. 따라서 실적과 재무 건전성을 바탕으로 한 기업 가치 평가가 중요합니다.

자세한 내용은 원본 글에서 확인하세요.