많은 직장인이 월급날만 기다리지만, 통장 잔고는 항상 제자리걸음이라고 느낍니다. 2026년 현재, 고금리·고물가 시대에 직장인 통장 잔고를 효과적으로 관리하고 늘리는 현실적인 방법을 알아보겠습니다.

2026년 직장인 통장 잔고, 왜 항상 제자리일까?

직장인이라면 누구나 “월급은 들어오는데 왜 통장 잔고는 그대로일까?” 하는 고민을 합니다. 특히 월세, 대출 상환, 카드값, 식비, 투자, 보험료 등 복잡한 지출 구조 속에서 연봉보다 실제 현금 흐름이 더 중요해졌다는 인식이 커지고 있습니다. 2026년은 고금리와 고물가 현상이 겹치면서 체감하는 통장 잔고 압박이 더욱 심화되었다는 반응이 많습니다. 사회초년생은 현금 부족을, 30대는 대출 및 주거비 부담을, 투자 중독형 소비 패턴은 잔고를 위협하는 요인으로 작용하며, 비상금 없이 생활하는 직장인의 비율도 여전히 높은 편입니다. 결국 ‘얼마를 버느냐’보다 ‘얼마를 남기느냐’가 통장 잔고 관리의 핵심입니다.

사회초년생과 30대 직장인의 통장 잔고 현실은?

20대 후반에서 30대 초반의 사회초년생들은 월세, 생활비, 학자금 대출, 자동차 할부금 등으로 인해 통장 잔고가 빠르게 줄어드는 경험을 흔히 합니다. 월급날 잠시 늘었던 잔고가 카드값 납부 후 다시 감소하는 패턴이 반복되며, “항상 통장에 100만 원 이하만 남는다”는 푸념도 적지 않습니다. 30대에 접어들면 전세자금대출, 주택담보대출, 결혼 자금, 육아 비용, 차량 유지비 등 고정 지출이 급격히 증가합니다. 특히 수도권에 거주하는 직장인의 경우, 월급의 상당 부분이 주거비와 대출 이자로 지출되어 연봉이 올라도 실제 체감하는 잔고는 오히려 줄었다고 느끼는 경우가 많습니다. 이러한 상황에서 비상금 통장 마련은 필수적입니다.

통장 잔고보다 중요한 현금 흐름 관리법은?

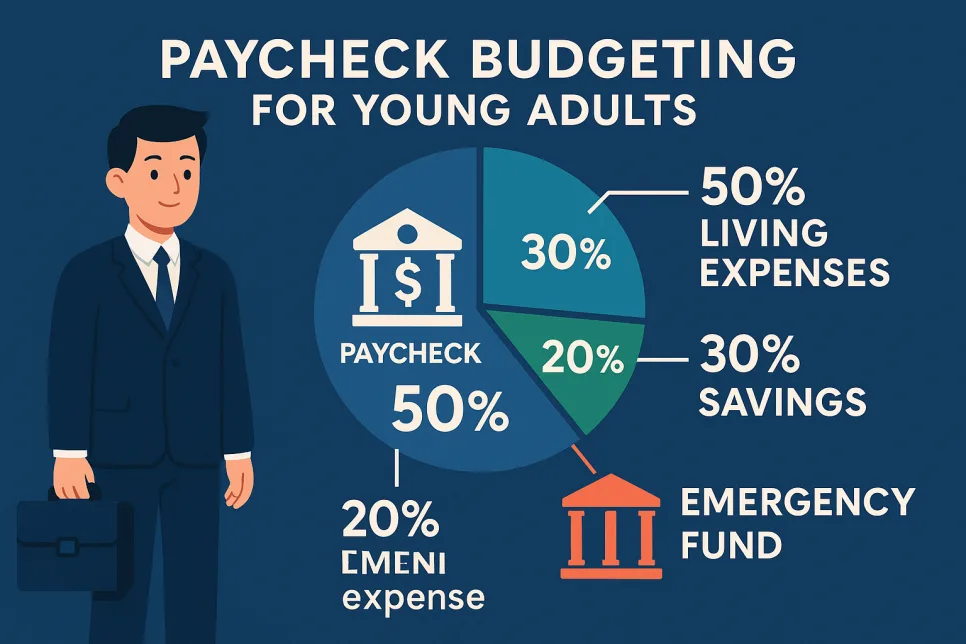

많은 사람이 단순히 ‘통장에 얼마가 있는지’만 확인하지만, 진정으로 중요한 것은 순자산, 현금 흐름, 고정지출 비율, 부채 구조입니다. 예를 들어 월급 400만 원에 고정지출이 320만 원이라면 상당한 재정적 압박을 느낄 수 있습니다. 반면, 연봉이 다소 낮더라도 소비를 효과적으로 통제하면 잔고를 유지하기 쉽습니다. 돈을 잘 모으는 직장인들은 ‘통장 쪼개기’를 통해 월급을 저축, 비상금, 투자, 생활비 등으로 자동 분배하여 소비 흐름을 명확히 파악하고 관리합니다. 이는 마치 자동화된 시스템처럼 매달 일정 금액이 저축되도록 만드는 효과가 있습니다.

직장인 통장 잔고를 늘리기 위한 현실적인 소비 실수와 해결책

직장인들이 통장 잔고 관리에 실패하는 가장 큰 이유는 월급날의 심리적 해방감으로 인한 즉각적인 소비, 현금보다 카드 사용으로 인한 소비 인지 부족, 투자만 하면 해결될 것이라는 막연한 기대감, 그리고 비상금 없이 투자에만 올인하는 습관 등입니다. 이러한 소비 실수를 극복하기 위해서는 자동이체를 활용하여 월급이 들어오자마자 저축, 비상금, 투자 계좌로 자동 분리하는 것이 효과적입니다. 또한, 구독 서비스, 통신비, 보험료, 배달비 등 고정 지출 항목을 주기적으로 점검하고, 소비 자체보다는 ‘얼마나 남고 얼마나 오래 유지 가능한지’에 초점을 맞춰 현금 흐름을 관리하는 것이 중요합니다. CMA나 파킹통장 등을 활용하여 생활비, 비상금, 투자금을 분리 관리하는 것도 좋은 방법입니다.

직장인 통장 잔고 관리, 이것만은 꼭!

실제로 연봉 4천만 원대 직장인이 월급 통장, 생활비 통장, 비상금 통장을 분리한 후 소비 통제가 용이해졌다는 사례가 있습니다. 또한, 주식 투자에 집중하던 직장인이 비상금 부족으로 급락장에서 손절 후 현금 관리의 중요성을 절감한 경우도 많습니다. 많은 직장인이 연봉이 오르면 잔고 문제가 해결될 것이라 생각하지만, 지출 역시 함께 늘어나는 경우가 많습니다. 잔고 스트레스로 인해 무리한 투자를 감행하면 오히려 현금 흐름이 악화될 수 있으며, 비상금 없이 카드에 의존하면 급한 상황에서 리볼빙이나 현금서비스로 이어질 위험이 있습니다. 생활비 통장 하나만 사용하면 소비 흐름 파악이 어려워지므로, 소비 통제, 자동 분리, 비상금 확보, 투자 비율 조절이 직장인 통장 관리의 핵심입니다.

더 자세한 통장 관리 팁은 원본 글에서 확인하세요.