삼성화재는 보험 및 투자 손익 감소에도 불구하고, 보유한 삼성전자 주식의 평가이익 급증 덕분에 자본건전성을 안정적으로 유지하고 있습니다. 2026년 기준, 삼성화재의 지급여력(K-ICS) 비율은 260%대를 유지하며 손해보험업권 평균을 상회하고 있습니다.

삼성화재의 2026년 자본건전성, 왜 안정적인가요?

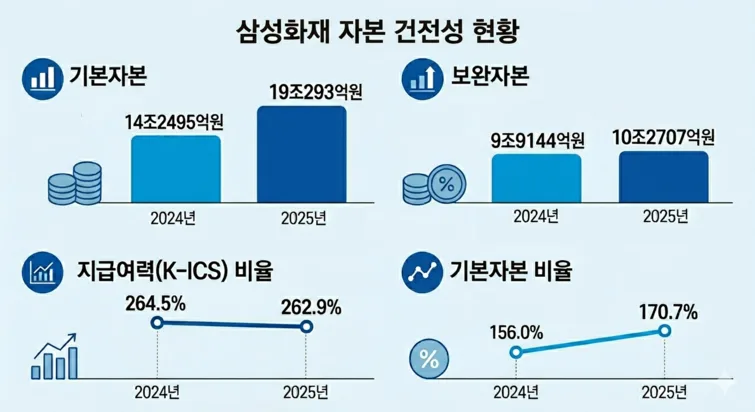

삼성화재해상보험은 2025년 말 기준 기본자본을 전년 대비 34% 늘린 19조 293억원으로 확보하며 자본건전성을 강화했습니다. 이에 따라 기본자본비율은 170.7%로 상승했으며, 지급여력(K-ICS) 비율 역시 262.9%를 기록하며 업계 평균을 크게 웃돌고 있습니다. 이는 경과조치 적용 전 손해보험업권 평균인 217%를 훨씬 상회하는 수치로, 삼성화재의 견고한 재무 상태를 보여줍니다. 자본 확충은 주로 기본자본에서 이루어졌으며, 보완자본은 4% 증가에 그쳤습니다. 이러한 안정적인 자본 구조는 예기치 못한 시장 변동성에도 대응할 수 있는 든든한 기반이 됩니다.

본업 수익성 둔화, 그럼에도 자본이 늘어난 이유는 무엇인가요?

삼성화재의 2025년 별도 기준 당기순이익은 1조 6909억원으로 전년 대비 17% 감소했으며, 보험손익 역시 18% 줄어든 1조 5195억원을 기록했습니다. 보험손익 감소는 주로 예상과 실제 손익 차이(예실차) 손실 확대와 위험손해율 상승에 기인합니다. 투자손익 또한 5% 감소한 8025억 원에 그쳐 본업 수익성 둔화분을 상쇄하기에는 역부족이었습니다. 하지만 이러한 본업의 어려움에도 불구하고, 삼성화재의 자본은 오히려 증가했습니다. 이는 보유하고 있던 삼성전자 주식의 가치 상승에 따른 기타포괄손익(OCI)이 크게 늘어난 덕분입니다. 즉, 실제 영업 활동으로 인한 이익보다는 보유 자산의 평가 이익이 자본 확충의 주된 동력이 된 것입니다.

삼성전자 주가 상승이 삼성화재 자본에 미친 영향은?

삼성화재의 자본 건전성을 지탱하는 핵심 요인은 바로 보유 중인 삼성전자 지분의 가치 상승입니다. 삼성전자 주가가 2024년 말 5만 3200원에서 2025년 말 11만 9900원으로 두 배 이상 급등하면서, 기타포괄손익-공정가치측정(FVOCI) 금융자산으로 분류된 삼성전자 주식의 평가손익이 전년 대비 125% 증가한 7조 6957억원을 기록했습니다. 이로 인해 기타포괄손익(OCI) 역시 184% 급증한 6조 8681억원을 달성하며 삼성화재 기본자본 확대에 결정적인 역할을 했습니다. 삼성화재는 삼성전자 지분을 약 1.31% 보유하고 있으며, 이는 주가 변동이 자본에 직접적인 영향을 미치는 구조임을 명확히 보여줍니다.

'평가이익' 의존 구조, 어떤 위험이 있을까요?

삼성화재의 자본 구조는 본업의 이익잉여금 축적보다는 삼성전자 주식과 같은 특정 자산의 평가이익에 크게 의존하고 있습니다. 이러한 구조는 단기적으로는 자본건전성 지표를 안정적으로 관리하는 데 유리하지만, 장기적으로는 상당한 변동성 위험을 내포하고 있습니다. 만약 향후 주식 시장이 조정 국면에 접어들거나 삼성전자 주가가 하락할 경우, OCI가 축소되면서 자본 역시 동반 하락할 가능성이 있습니다. 특정 종목에 대한 높은 의존도는 시장 변동성에 취약할 수밖에 없으며, 이는 잠재적인 재무 리스크로 작용할 수 있습니다. 따라서 삼성화재는 본업의 수익성을 개선하고 자본 구조의 안정성을 확보하기 위한 노력을 병행해야 합니다.

삼성화재, 향후 자본건전성 관리 방안은?

삼성화재는 본업의 체질 개선을 통해 수익성과 건전성을 동시에 확보하겠다는 방침입니다. 이를 위해 지난해부터 고손해율 담보 영업을 축소하고 수익성 중심의 포트폴리오 재편에 집중하고 있습니다. 장기보험의 위험손해율을 관리하고, 미보고발생손해액(IBNR) 적립 기준 변경에 따른 기저 효과를 활용하여 재무 건전성을 강화할 계획입니다. 중장기적으로는 지급여력(K-ICS) 비율 목표치를 220% 수준으로 설정하고 안정적인 자본 관리를 이어갈 예정입니다. 삼성화재 관계자는