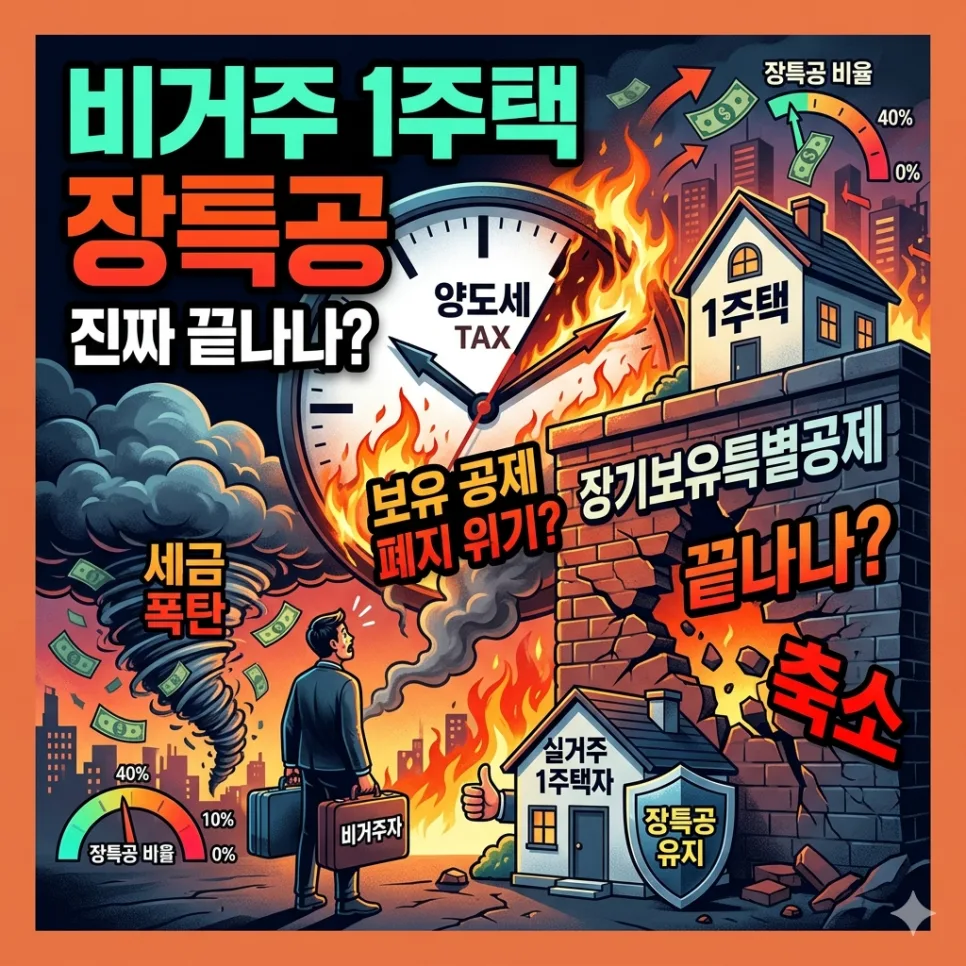

비거주 1주택자라도 장기보유특별공제(장특공제) 혜택은 현재 유지되지만, 향후 '실거주' 중심으로 공제 혜택이 강화될 전망입니다. 보유 기간만으로 공제받던 혜택이 축소되거나 폐지될 가능성이 있어, 양도세 부담이 커질 수 있습니다.

비거주 1주택 장특공제, 현재는 어떻게 적용되나요?

현재 기준으로 1세대 1주택자이면서 해당 주택에 실제 거주하지 않는 경우, 즉 '비거주 1주택자'도 장기보유특별공제(장특공제) 혜택을 받을 수 있습니다. 현행 소득세법상으로는 주택을 오래 보유했다는 사실 자체만으로도 양도차익에 대한 일정 비율을 공제받을 수 있습니다. 1세대 1주택자의 경우, 보유 기간에 따른 공제와 거주 기간에 따른 공제를 합산하여 세금 부담을 줄여왔습니다. 특히 양도 가액이 12억 원을 초과하는 고가주택의 경우, 장특공제가 양도세 계산에서 매우 중요한 역할을 합니다. 예를 들어 11년 보유했지만 실거주하지 않은 주택의 경우, 현행법상 보유기간 공제율 22%가 적용되어 약 6억 4,700만 원의 양도세가 계산됩니다. 하지만 이는 취득가액, 보유기간, 양도가액 등 다양한 조건에 따라 달라질 수 있습니다.

장기보유특별공제 개편 논의의 핵심은 무엇인가요?

최근 부동산 세금 관련 개정안 논의의 핵심은 장특공제 혜택의 초점을 '보유'에서 '실거주'로 옮기는 것입니다. 즉, 단순히 주택을 오래 가지고만 있는 것보다는 실제로 해당 주택에 거주한 기간을 더 중요하게 평가하겠다는 방향입니다. 이는 장기적으로 주택 시장의 안정화와 실수요자 보호를 목표로 합니다. 개정안의 주요 내용은 보유기간에 따른 공제율을 축소하거나 폐지하고, 대신 실거주 기간에 비례하여 공제율을 높이는 방식으로 설계되고 있습니다. 예를 들어, 현행법상 최대 40%까지 가능한 보유기간 공제를 없애고, 실거주 기간이 2년 이상일 경우에만 거주 기간에 비례하여 최대 80%까지 공제율을 적용하는 방안이 논의되고 있습니다. 이러한 변화는 장기적으로 비거주 1주택자의 양도세 부담을 증가시킬 수 있습니다.

'비거주'의 두 가지 의미와 세법상 차이는 무엇인가요?

부동산 세금 논의에서 '비거주'라는 용어는 두 가지 다른 의미로 사용될 수 있어 혼동하기 쉽습니다. 첫째, 실제로 주택에 거주하지 않는 1주택자를 의미합니다. 예를 들어, 본인은 다른 곳에 전세로 살거나 해외에 체류하면서 국내에 소유한 주택을 임대 중인 경우가 이에 해당합니다. 둘째, 세법상 '비거주자'를 의미합니다. 이는 국내에 생활 근거가 없거나 해외에 거주하는 것으로 판정되는 사람을 말합니다. 세법상 비거주자는 이미 1세대 1주택 비과세 혜택이 적용되지 않으며, 10년 이상 보유하더라도 1세대 1주택 최대 80% 장특공제가 아닌 일반 장기보유특별공제 최고 30%만 적용받습니다. 따라서 세법상 비거주자는 거주자보다 이미 세제 혜택이 제한적인 상황이며, 이번 논의는 여기에 더해 '실제로 거주하지 않은 1주택자'에게도 보유기간 공제를 계속 제공할 필요가 있는지에 대한 문제로 확대되고 있습니다.

개정안 통과 시, 비거주 1주택자 양도세 부담은 얼마나 달라지나요?

만약 장특공제 개편안이 통과된다면, 비거주 1주택자의 양도세 부담은 상당 부분 증가할 수 있습니다. 시뮬레이션 결과에 따르면, 11년 동안 보유했지만 실거주하지 않은 주택의 경우, 현행법상 약 6억 4,700만 원의 양도세가 계산되지만, 비거주 주택 장특공제가 폐지되거나 축소될 경우 약 8억 2,700만 원으로 증가할 수 있습니다. 이는 보유기간 공제가 사라지고 실거주 기간에 따른 공제만 적용될 때 발생하는 차이입니다. 물론 실제 납부해야 할 세금은 개인의 구체적인 상황, 즉 취득가액, 필요경비, 보유기간, 거주기간, 주택 수, 조정대상지역 여부, 양도가액, 장기임대 여부 등에 따라 크게 달라질 수 있습니다. 따라서 개정안의 구체적인 내용과 개인의 상황을 면밀히 검토하는 것이 중요합니다. 개인 상황에 따라서는 전문가와 상담하여 절세 전략을 세우는 것이 현명할 수 있습니다.

자세한 내용은 원본 글에서 확인하세요.