넷플릭스 주가 전망은 액면분할 이후 소액 투자자 접근성이 높아지고, 광고 요금제 도입으로 수익성이 개선되면서 긍정적으로 평가됩니다. 2026년 평균 목표가는 현재가 대비 약 32% 상승 여력을 보입니다.

넷플릭스는 어떤 기업인가요? 2026년 기준 사업 모델 분석

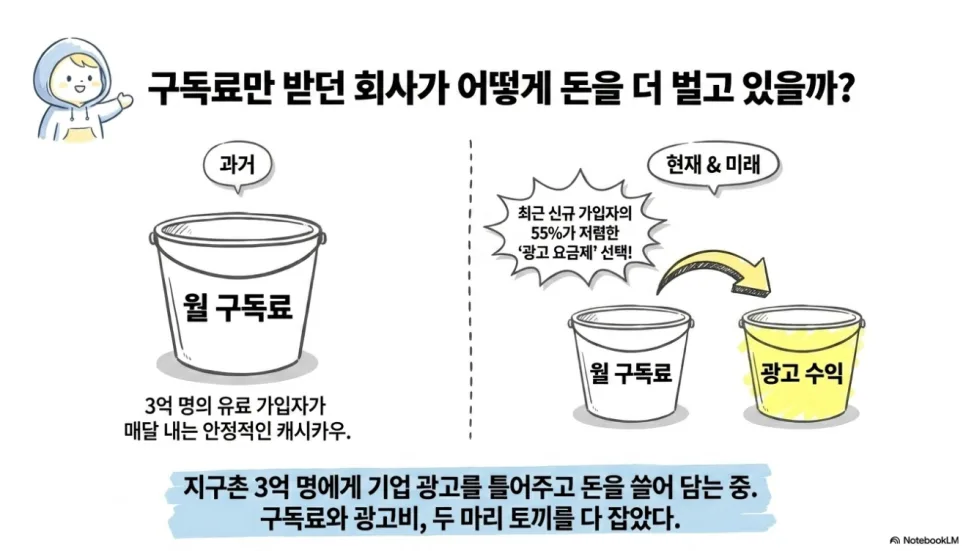

넷플릭스는 전 세계 3억 명 이상의 유료 가입자를 보유한 글로벌 1위 온라인 동영상 서비스(OTT) 기업입니다. 1997년 DVD 대여 서비스로 시작해 스트리밍 전환과 오리지널 콘텐츠 투자로 현재의 위상을 구축했습니다. 2025년 11월 1:10 액면분할을 통해 주당 가격을 낮춰 소액 투자자들의 접근성을 크게 높였습니다. 또한, 최근 도입된 광고 지원 요금제는 구독료 외 새로운 수익원을 창출하며 기업의 재무 건전성을 강화하고 있습니다. 실제로 신규 가입자의 55% 이상이 광고 요금제를 선택하며 성공적인 변화를 이끌고 있습니다. 넷플릭스의 핵심 경쟁력은 '오징어 게임', '기묘한 이야기'와 같은 강력한 오리지널 콘텐츠로, 이는 경쟁사들이 단기간에 모방하기 어려운 독보적인 해자(Moat) 역할을 합니다.

이러한 독보적인 콘텐츠 경쟁력은 넷플릭스가 치열한 OTT 시장에서 1위 자리를 굳건히 지키는 원동력입니다.

치열한 OTT 시장에서 넷플릭스의 경쟁 우위는 무엇인가요?

넷플릭스는 유튜브, 디즈니+ 등 강력한 경쟁자들 속에서도 유료 OTT 시장 점유율 1위를 유지하고 있습니다. 유튜브의 숏폼 콘텐츠와 디즈니+의 강력한 IP(지식재산권) 공세에도 불구하고, 넷플릭스는 '기묘한 이야기'와 같이 다음 편을 기다리게 만드는 웰메이드 콘텐츠 제작에 집중하며 차별화를 이루고 있습니다. 막대한 자본력을 바탕으로 독점적인 고품질 콘텐츠를 지속적으로 선보이며 시청자들의 높은 기대치를 충족시키고 있습니다. 또한, 광고 요금제 도입으로 가격 경쟁력까지 확보하며 다양한 소비자층을 공략하고 있습니다. 이러한 전략은 넷플릭스가 변화하는 미디어 환경 속에서도 지속적인 성장세를 유지할 수 있게 하는 핵심 요인입니다.

넷플릭스의 재무 건전성, 2026년까지 얼마나 좋아지나요?

넷플릭스의 재무 성과는 꾸준한 성장세를 보여주고 있습니다. 2023년 약 337억 달러였던 매출은 2025년 451억 달러까지 증가할 것으로 예상되며, 이는 전 세계적으로 넷플릭스 이용자가 지속적으로 늘고 있음을 시사합니다. 더욱 주목할 점은 순이익의 급증입니다. 2023년 54억 달러였던 순이익은 2025년 109억 달러로, 단 2년 만에 두 배로 성장했습니다. 이는 회사의 수익성이 크게 개선되었음을 의미합니다. 또한, 총자산이익률(ROA) 역시 2023년 11.11%에서 2025년 20.11%로 크게 상승하며 자산 활용 효율성이 높아졌음을 보여줍니다. 2026년 1분기 기준, 분기 ROA는 36%까지 치솟으며 꺾이지 않는 성장세를 증명하고 있습니다.

이러한 긍정적인 재무 지표는 넷플릭스의 투자 가치를 높이는 중요한 요소입니다.

넷플릭스 주가 변동 요인과 향후 전망은?

넷플릭스 주가는 과거 여러 요인에 의해 변동성을 보여왔습니다. 2020~2021년에는 코로나19 팬데믹으로 인한 '집콕' 트렌드의 최대 수혜를 받으며 폭발적인 상승세를 기록했습니다. 하지만 2022년에는 10년 만에 처음으로 가입자 수가 감소하는 '가입자 감소 쇼크'를 겪으며 주가에 큰 충격을 안겨주었습니다. 이러한 경험은 시장의 변동성과 예상치 못한 외부 요인이 주가에 미치는 영향을 보여줍니다. 현재 넷플릭스는 액면분할과 광고 요금제 도입을 통해 새로운 성장 동력을 확보했으며, 월가 전문가들은 2026년 평균 목표 주가를 현재가 대비 약 32% 상승한 114달러로 제시하고 있습니다. 이는 넷플릭스의 지속적인 성장 가능성을 높게 평가하고 있음을 나타냅니다.

더 자세한 내용은 원본 글에서 확인하세요.