노란우산공제 IRP 조합 2026: 자영업자 세테크 2배 수익률 비법

자영업자라면 주목! 노란우산공제와 IRP를 결합하여 연간 수백만 원의 절세 효과와 함께 투자 수익률을 2배 높이는 세테크 전략을 알아보세요. 2026년 최신 정보와 함께 성공적인 자산 증식 비법을 공개합니다.

2026 종합소득세 절세, 연금저축·IRP·노란우산공제 활용법

2026년 종합소득세, 연금저축·IRP·노란우산공제로 최대 1,400만원 절세! 사업자·프리랜서 필수 절세 전략과 공제 팁을 확인하세요.

퇴직연금 활용법 2026: 노후 준비, 전문가가 알려주는 핵심 전략

2026년 퇴직연금 활용법, 전문가가 알려주는 핵심 전략을 확인하세요. 일시금 vs 연금 수령 비교, 투자 방법, 세제 혜택, 중도 해지 시 불이익까지 총정리.

IRP 중도해지 세금 폭탄 피하는 법 2026

IRP 중도해지 시 세금 조건과 방법을 총정리했습니다. 퇴직금, 세액공제 납입금, 운용수익별 세금 차이와 중도인출 가능 사유, 세금 감면 혜택까지 경험자가 상세히 알려드립니다.

연금저축 1억 만들기 2026: 직장인 세액공제 활용법

2026년 직장인 연금저축으로 1억 모으는 구체적인 방법과 세액공제 혜택을 총정리했습니다. 장기 투자 전략과 절세 노하우를 확인하세요.

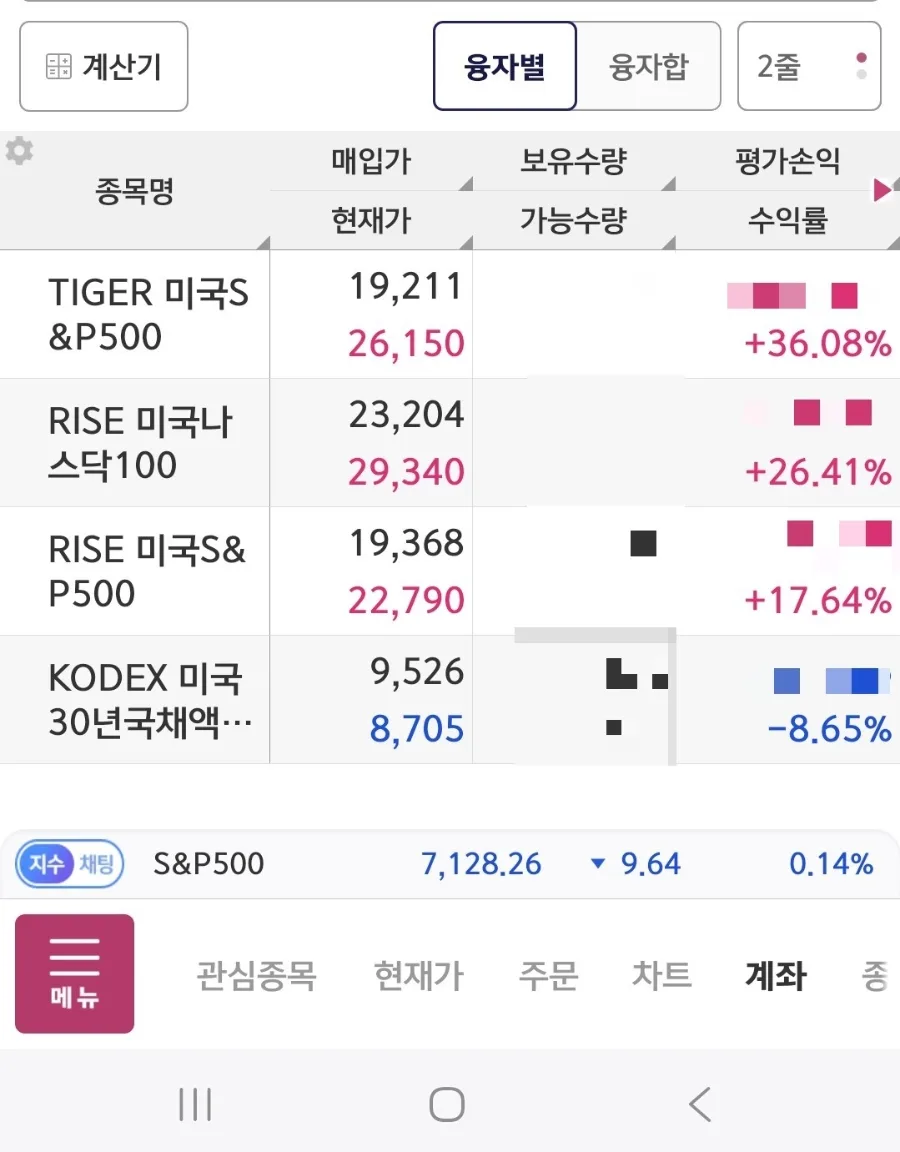

퇴직연금 ETF 세금, 일반 계좌와 다른 점은? 2026년 총정리

퇴직연금 계좌에서 국내 주식 ETF 투자 시 세금 혜택을 일반 계좌와 비교 분석합니다. 연금 수령 시 세금 차이와 안전/위험자산 비율, 상품 선택 전략까지 2026년 최신 정보로 총정리했습니다.

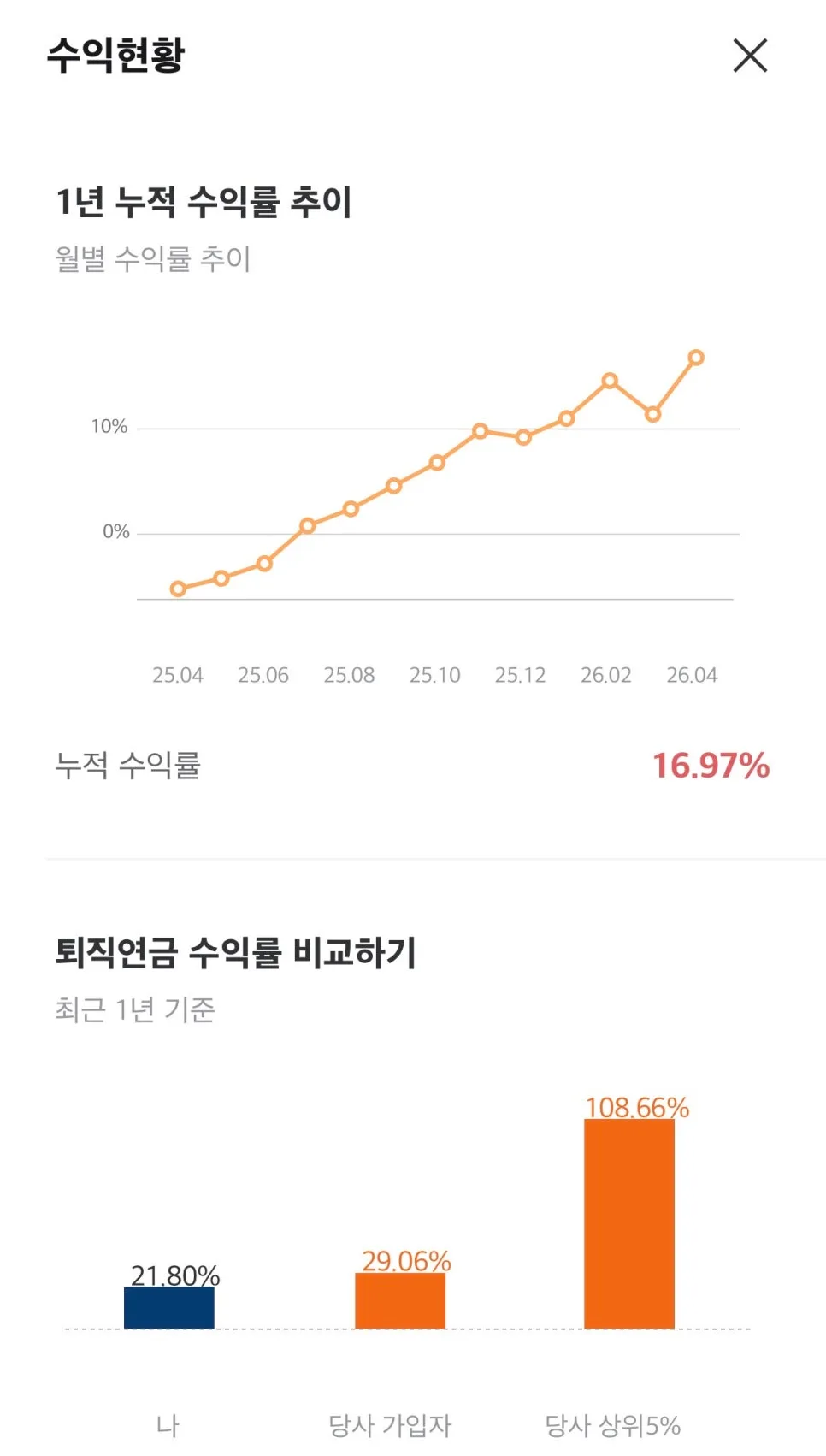

55세 연금 수령액 계산: 2026년 기준, 투자 포트폴리오 수익률 전망

2026년 기준, 55세 연금 수령액을 퇴직연금과 연금저축 투자 수익률별로 계산해 드립니다. 나에게 맞는 연금 포트폴리오 전략을 확인하고 넉넉한 노후를 준비하세요.

KODEX 200미국채혼합 ETF: 연금 활용법과 세금 완벽 분석 2026

KODEX 200미국채혼합 ETF의 모든 것을 2026년 기준으로 총정리합니다. 자산 배분 구조, 세금, IRP 활용법, 수익률 특징과 투자 시 주의사항까지 한눈에 확인하세요.

IRP 수수료 0원 만들기 2026: 증권사별 혜택 비교 및 활용법

2026년, IRP 수수료 0원 혜택을 제공하는 증권사별 조건을 비교하고, 세액공제 및 과세이연 혜택을 극대화하는 실전 전략을 알아보세요. 노후 자금을 효율적으로 관리하는 방법을 확인하세요.

국민연금 수령 나이 2026년 기준: 5년 소득 공백 메우는 법

국민연금 수령 나이, 1969년생 이후 만 65세부터! 정년 60세와의 5년 소득 공백을 IRP, 연금저축으로 메우는 구체적인 방법과 조기/연기 수령 전략을 2026년 기준 최신 정보로 정리했습니다.

연금저축펀드 세액공제 2026년, 소득 적을수록 유리한 이유

소득이 적을수록 연금저축펀드로 세액공제 혜택을 극대화하세요. 연봉 5,500만원 이하 근로자는 납입액의 최대 16.5% 환급 가능! 2026년 연말정산 절세 팁을 확인하세요.

퇴직연금 수령액 30% 늘리는 계좌 이전 전략 2026년 총정리

50대 퇴직 예정자를 위한 퇴직연금 수령액 30% 늘리는 계좌 이전 전략을 소개합니다. DB/DC형 퇴직연금을 IRP로 이전하여 세금 혜택과 운용 수익률을 극대화하는 방법을 알아보세요.