삼성에스디에스(018260)의 2026년 주가 전망을 분석하려면, IT 서비스와 클라우드, 생성형 AI 사업의 성장 가능성을 면밀히 살펴보는 것이 중요합니다. 특히, 기업 맞춤형 AI 솔루션인 'FabriX'와 클라우드 플랫폼의 확장 전략이 주가에 긍정적인 영향을 미칠 것으로 예상됩니다.

삼성에스디에스, 10년간 영업이익으로 본 성장 동력은?

삼성에스디에스의 지난 10년간(2016~2025 예상) 영업이익 추이를 살펴보면, 2019년 역대 최대 실적 달성 이후 다소 주춤했으나 2024년을 기점으로 다시 상승세를 보이고 있습니다. 이는 마진율이 높은 IT 서비스, 특히 클라우드 부문의 매출 비중이 증가하고 있기 때문입니다. 2025년에는 생성형 AI 솔루션 'FabriX'의 본격적인 상용화가 기대되며, 이는 향후 수익성 개선에 크게 기여할 것으로 보입니다. 실제로 2024년 잠정 실적에서도 클라우드 매출 비중 확대로 인한 수익성 개선이 확인되고 있습니다. 이러한 추세는 2026년에도 이어져 주가 상승의 발판이 될 것으로 예상됩니다.

삼성에스디에스의 핵심 사업 영역과 수익 구조는?

삼성에스디에스의 주요 수익원은 크게 두 가지입니다. 첫째, 미래 성장 동력의 핵심인 IT 서비스 부문입니다. 단순 시스템 구축을 넘어 기업 맞춤형 클라우드 서비스인 'Samsung Cloud Platform'을 제공하며, 최근 각광받는 생성형 AI 솔루션 'FabriX'와 'Brity Copilot'을 통해 기업들의 디지털 전환을 지원하고 있습니다. 이 AI 솔루션 사업은 높은 수익성을 기대할 수 있는 분야입니다. 둘째, 안정적인 캐시카우 역할을 하는 물류 사업입니다. 스마트 물류 플랫폼 'Cello Square'를 통해 글로벌 물류 시장을 공략하고 있으며, 이는 꾸준한 매출을 견인하고 있습니다. 다만, 이 부문은 해운 및 항공 운임 지수의 영향을 받는다는 점을 고려해야 합니다.

삼성에스디에스 투자 시 고려해야 할 호재와 악재는?

삼성에스디에스 투자에 앞서 긍정적인 요인과 부정적인 요인을 균형 있게 파악하는 것이 중요합니다. 긍정적인 측면으로는, 폭발적으로 증가하는 생성형 AI 수요에 발맞춰 'FabriX' 플랫폼의 경쟁력이 부각되고 있다는 점입니다. 또한, 5조 원이 넘는 풍부한 현금 보유는 M&A나 주주 배당 등 다양한 활용 가능성을 열어줍니다. 특히, 보안이 중요한 공공 및 금융 시장에서 삼성 클라우드에 대한 신뢰도가 높아지고 있다는 점도 긍정적입니다. 반면, 삼성 그룹 계열사에 대한 높은 의존도는 삼성전자 등 그룹사 실적에 따라 주가가 영향을 받을 수 있다는 위험 요인입니다. 물류 사업의 경우, 글로벌 운임 변동성에 따라 매출 규모가 달라질 수 있습니다. 또한, 테마주처럼 단기간에 급등하기보다는 완만한 우상향 흐름을 보이는 경향이 있어, 단기적인 주가 상승을 기대하는 투자자에게는 다소 답답하게 느껴질 수 있습니다.

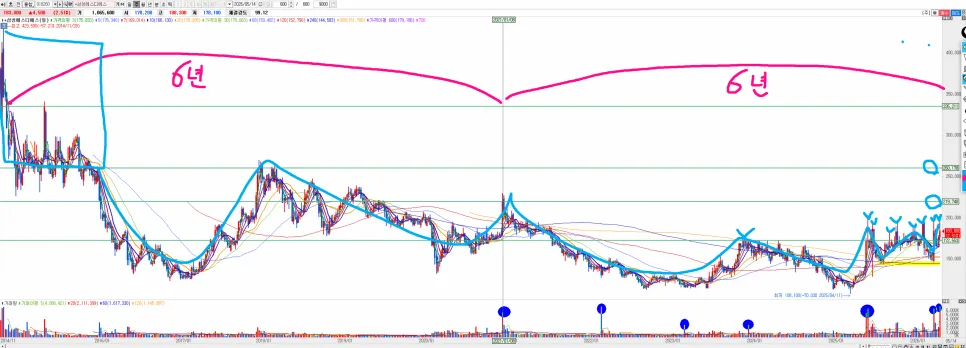

삼성에스디에스 주가, 현재 차트 분석과 매매 전략은?

삼성에스디에스의 주봉 차트 분석 결과, 2023년 말 12만 원 부근에서 강력한 지지선을 형성하며 장기간의 하락 추세를 벗어나 우상향으로 전환하는 움직임을 보이고 있습니다. 이는 역헤드앤숄더 패턴으로 해석될 수 있으며, 본격적인 상승 사이클의 초입으로 볼 수 있습니다. 장기 이평선들이 정배열되는 초기 국면에 진입했으며, 이는 긍정적인 신호입니다. 다만, 17~18만 원 구간에는 과거 매물대가 두껍게 형성되어 있어 돌파가 중요한 관건입니다. 이 구간을 성공적으로 돌파한다면, 과거 박스권 상단이었던 20만 원 초반까지는 비교적 빠른 상승이 가능할 것으로 전망됩니다. 따라서 현재 가격대(150,000원)에서 분할 매수를 시작하고, 단기 지지선인 147,000원이 깨질 경우 손절하는 전략이 유효합니다. 장기적으로는 2021년 전고점 부근인 220,000원을 목표로 스윙 또는 장기 투자를 고려해볼 만합니다. 개인의 투자 성향과 시장 상황에 따라 전략은 달라질 수 있으므로, 전문가와 상담 후 신중하게 결정하는 것이 좋습니다.

삼성에스디에스 투자 전략에 대한 자세한 내용은 원본 글에서 확인하세요.