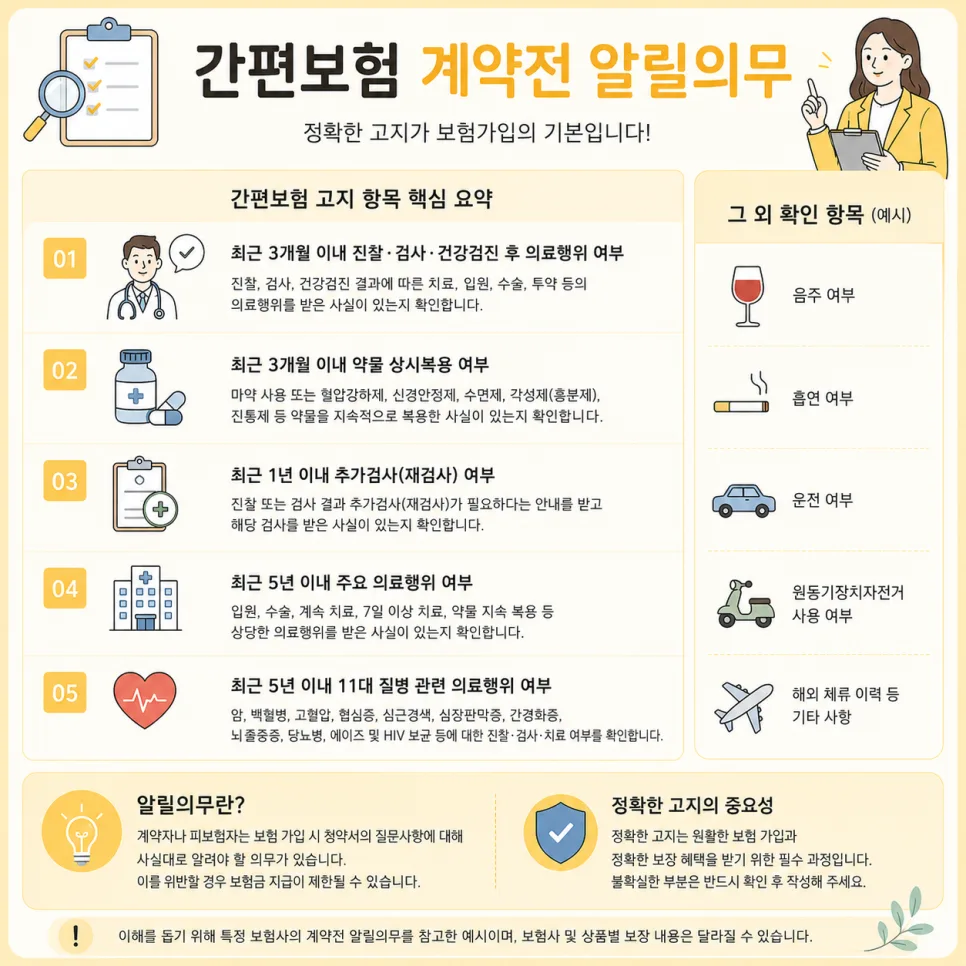

결론부터 말하면, 유병자 실비보험과 건강체 실손보험은 병원비의 급여/비급여 구조와 보장 범위에서 근본적인 차이가 있어 보험료와 실제 부담액이 달라집니다. 4세대 건강체 실손은 비급여 이용량에 따라 보험료가 변동될 수 있으며, 유병자 실손은 보장을 단순화하여 가입 문턱을 낮춘 상품입니다.

유병자/건강체 실손보험, 병원비 구조는 어떻게 다른가요?

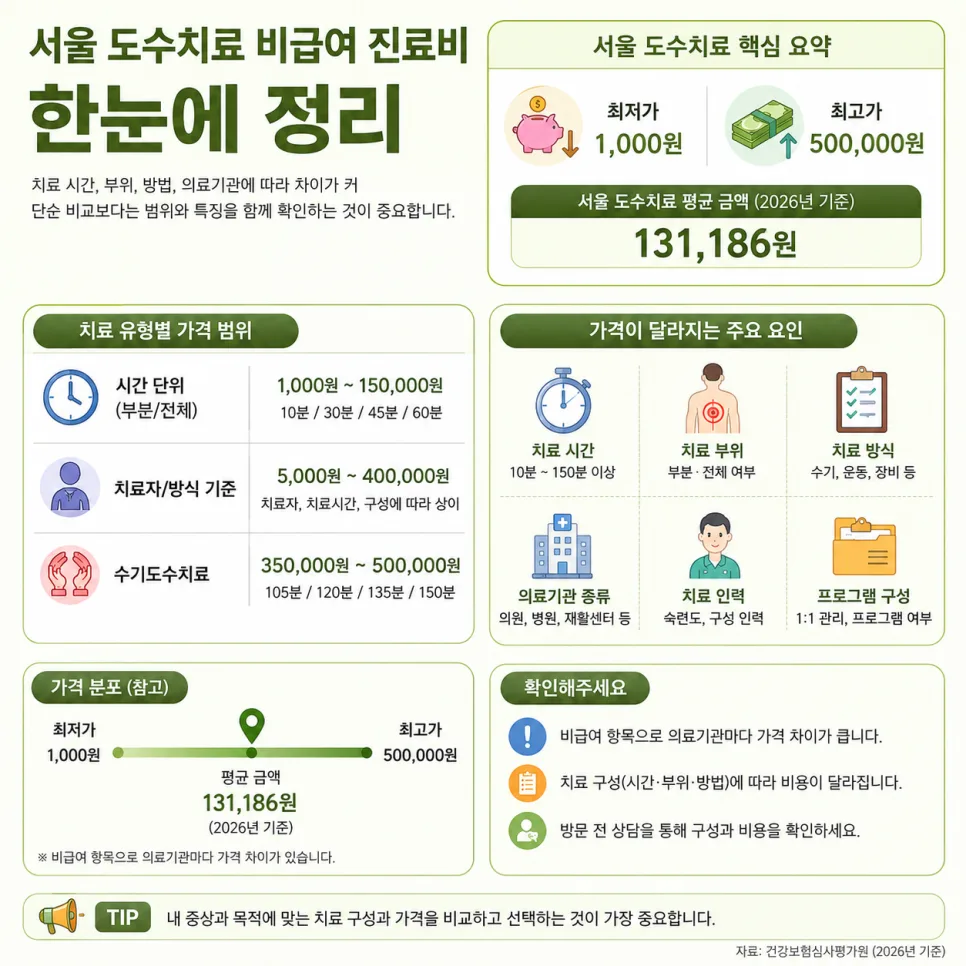

병원비는 크게 건강보험이 적용되는 '급여' 항목과 환자가 전액 부담하는 '비급여' 항목으로 나뉩니다. 일반적으로 우리가 체감하는 높은 의료비는 비급여 항목에서 발생하는 경우가 많습니다. 따라서 어떤 실손보험이 유리한지는 개인의 비급여 의료비 이용 빈도와 규모에 따라 달라집니다. 4세대 실손보험의 경우, 건강체 가입자는 급여와 비급여 모두 폭넓게 보장받을 수 있지만, 비급여 항목을 많이 이용할수록 보험료 인상 요인이 될 수 있습니다. 반면, 유병자 실손보험은 가입 기준을 완화하기 위해 보장 범위를 급여 중심으로 단순화하고 비급여 보장은 제한적으로 운영하는 것이 특징입니다. 예를 들어, 4세대 건강체 실손에서 선택 가능한 3대 비급여 특약(도수치료, 체외충격파, 증식치료)은 연간 350만 원, 50회 한도로 보장되며, 본인부담금은 3만 원과 보장 대상 의료비의 30% 중 큰 금액을 공제하는 방식입니다.

4세대 실손보험, 건강체와 유병자 가입 시 보험료 차이는?

같은 4세대 실손보험이라도 건강 상태에 따라 보험료와 보장 방식에 차이가 발생합니다. 건강체 실손보험은 비급여 의료비 이용 가능성을 보험료에 반영하므로, 비급여 항목을 자주 이용할수록 연령이 높아짐에 따라 보험료 부담이 빠르게 증가할 수 있습니다. 실제 55세 남성/여성 기준으로 비교했을 때, 건강체 실손은 비급여 특약 선택에 따라 보험료가 달라지는 반면, 유병자 실손은 보장 항목이 단순화되어 있어 상대적으로 보험료 변동 폭이 안정적일 수 있습니다. 하지만 유병자 실손은 보장 범위가 제한적이므로, 단순히 보험료만 비교하기보다는 향후 예상되는 병원 이용 빈도와 비급여 항목의 비중까지 종합적으로 고려하여 본인에게 맞는 상품을 선택하는 것이 중요합니다. 보험회사별 상품, 성별, 연령, 직업에 따라 가입 조건과 보험료는 달라질 수 있으며, 유병자 보험이라도 인수 기준에 따라 가입이 거절될 수 있습니다.

더 자세한 내용은 원본 글에서 확인하세요.