암 치료비 1억 원, 실손보험만으로는 부족할 수 있습니다. 특히 면역항암제나 표적항암제 등 고액의 비급여 치료는 실손보험의 보장 한도를 넘어서는 경우가 많아, 미리 비급여 보장에 특화된 보험을 준비하는 것이 중요합니다. 실제 치료 사례를 바탕으로 자세히 알아보겠습니다.

암 치료비, 실손보험만으로 충분할까요?

많은 분들이 암 진단 시 실손보험이 있으면 치료비 걱정을 덜 수 있다고 생각합니다. 하지만 암 치료의 핵심은 '비급여' 항목이며, 이는 건강보험의 적용을 받지 못해 환자가 전액 부담해야 합니다. 면역항암제는 최대 1억 원, 표적항암제는 최대 7천만 원, 로봇 수술은 최대 5천만 원에 달하는 등 최신 치료법일수록 비급여 항목이 많고 비용 부담이 큽니다. 따라서 실손보험만으로는 이러한 고액의 비급여 치료비를 모두 감당하기 어렵습니다. 실제로 암 치료 과정에서 발생하는 수술비, 약값, 방사선 치료비 등을 포함하면 1억 원 이상의 비용이 발생할 수 있습니다.

이처럼 실손보험은 보조적인 역할을 할 뿐, 암 치료비의 핵심적인 부분을 대비하기 위해서는 비급여 치료에 집중된 별도의 보험이 필요합니다.

비급여 암 치료비, 어떻게 대비해야 할까요?

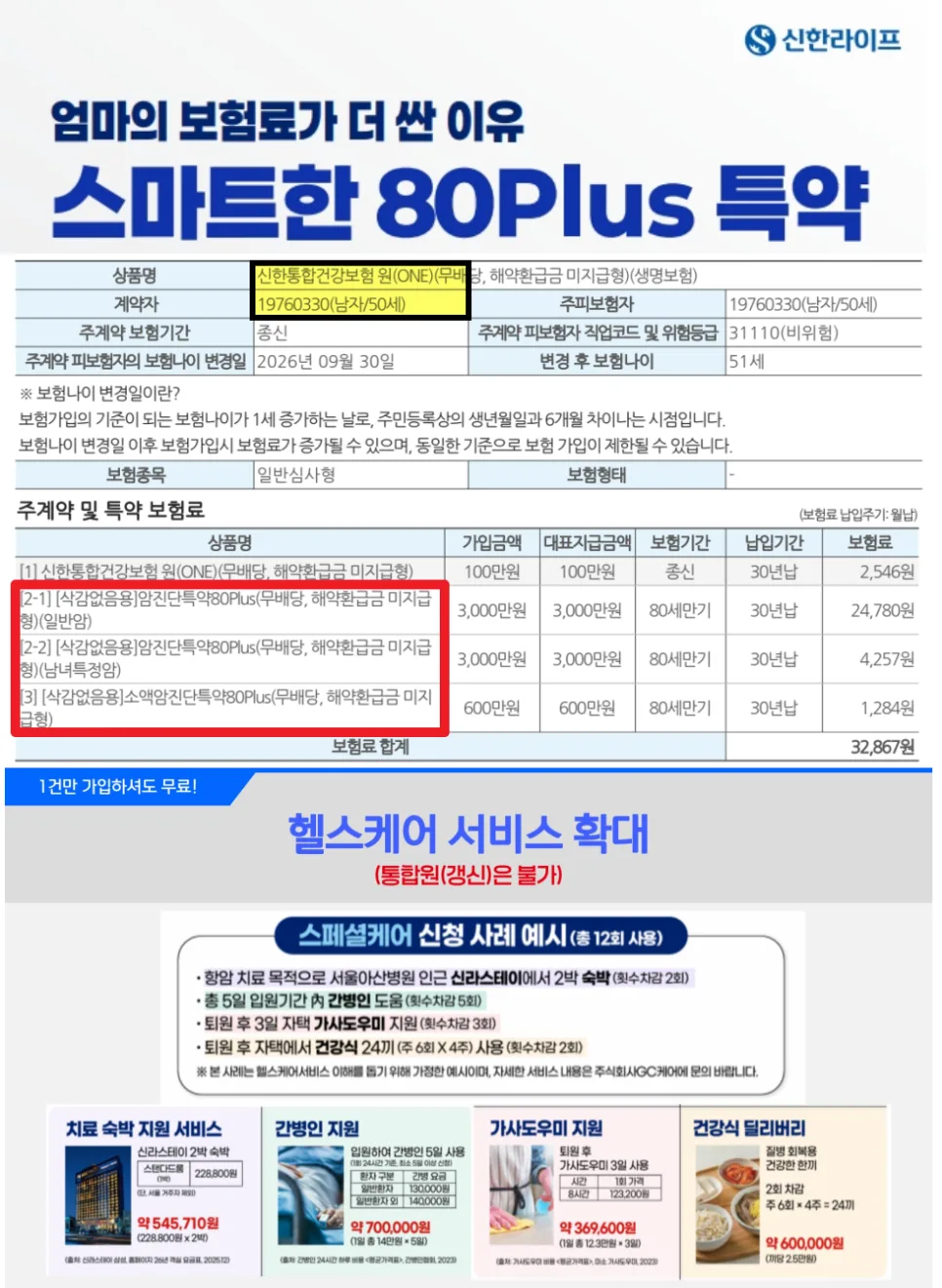

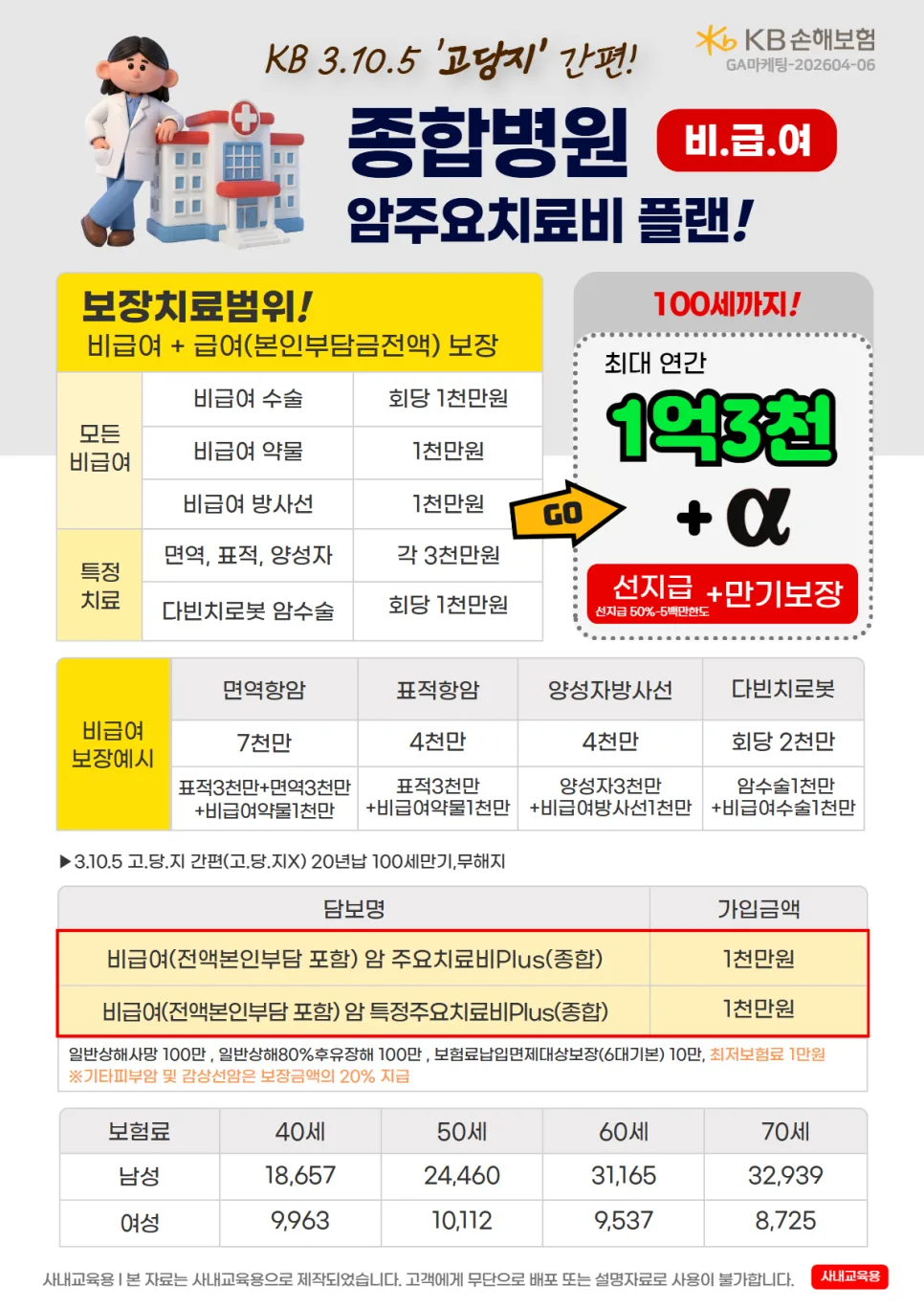

비급여 암 치료비에 효과적으로 대비하기 위해서는 비급여 항목을 집중적으로 보장하는 보험을 고려해야 합니다. 예를 들어, 특정 비급여 치료비로 3천만 원, 통합 치료비로 1억 원을 보장하는 플랜이 있습니다. 이는 수술비, 약물치료비, 방사선 치료비 등을 각각 1천만 원씩 보장하며, 표적항암제 및 면역항암제, 양성자 치료 등에도 각각 3천만 원까지 보장합니다. 이러한 상품은 실제 환자들이 많이 사용하는 치료비를 그대로 보장받을 수 있도록 설계되어 있습니다. 실손보험은 보장 방식이 일부 환급 형태이고 한도 제한이 많으며 최신 치료에 대한 보장이 제한적이지만, 비급여 보험은 직접 지급 방식으로 고액 보장이 가능합니다. 40세 남성 기준 월 3~4만 원, 여성 기준 월 2~3만 원 수준으로 하루 커피 한 잔 값으로 1억 원의 치료비를 대비할 수 있습니다. 지금 바로 본인의 보험을 점검하여 비급여 보장이 충분한지 확인하는 것이 중요합니다.

암 치료비 관련 자주 묻는 질문

Q. 실손보험만으로 암 치료비가 충분하지 않나요?

A. 실손보험만으로는 부족할 가능성이 높습니다. 특히 면역항암제, 표적항암제 등 고액의 비급여 치료는 실손보험의 보장 한도를 초과할 수 있습니다. 비급여 치료에 대한 별도의 보장 준비가 필요합니다.

Q. 암 진단비가 있는 암보험에 가입되어 있으면 괜찮은가요?

A. 암 진단비는 암 진단 시 일시금을 지급하는 것이므로, 실제 발생하는 고액의 치료비를 직접적으로 보장하는 데는 한계가 있습니다. 치료비 보장을 위해서는 진단비 외에 치료 과정에서 발생하는 비용을 보장하는 특약이나 별도 보험이 필요합니다.

Q. 암 진단 후 보험에 가입할 수는 없나요?

A. 암 진단을 받은 후에는 해당 질병에 대한 보험 가입이 매우 어렵거나 불가능합니다. 따라서 암 발병 전에 미리 보장을 준비하는 것이 필수적입니다. 지금 바로 본인의 보험을 점검하고 부족한 부분을 채우는 것이 현명한 선택입니다.

지금 바로 무료 상담으로 든든한 암 보장을 준비하세요.