2026년 기준, 뇌·심장 등 주요 수술 시 병원비는 수천만 원에 달할 수 있으며, 실손보험만으로는 부족할 수 있어 별도의 수술비 보험 준비가 필수적입니다. 지금 바로 수술비 보험의 필요성과 보장 내용을 확인하고 든든한 의료비 대비를 시작하세요.

수술 한 번에 수천만 원, 실손보험만으로 충분할까요? 2026년 현실 점검

많은 분들이 실손보험이 있으면 수술비 걱정이 없다고 생각하지만, 실제로는 그렇지 않은 경우가 많습니다. 실손보험은 의료비의 일부를 보장하며 자기부담금과 비급여 항목 제한이 있어 고액 수술 시 발생하는 막대한 비용을 모두 충당하기 어렵습니다. 특히 뇌 수술이나 심장 수술과 같이 비용이 많이 드는 수술의 경우, 실손보험만으로는 수천만 원에 달하는 병원비를 감당하기 버거울 수 있습니다. 따라서 수술비 보험을 별도로 준비하여 직접적인 의료비 부담을 줄이는 것이 현명한 대비책입니다.

실제 수술 사례를 보면, 예상치 못한 고액의 의료비 발생으로 경제적 어려움을 겪는 경우가 많으므로, 2026년에도 수술비 보험의 중요성은 더욱 커질 것입니다.

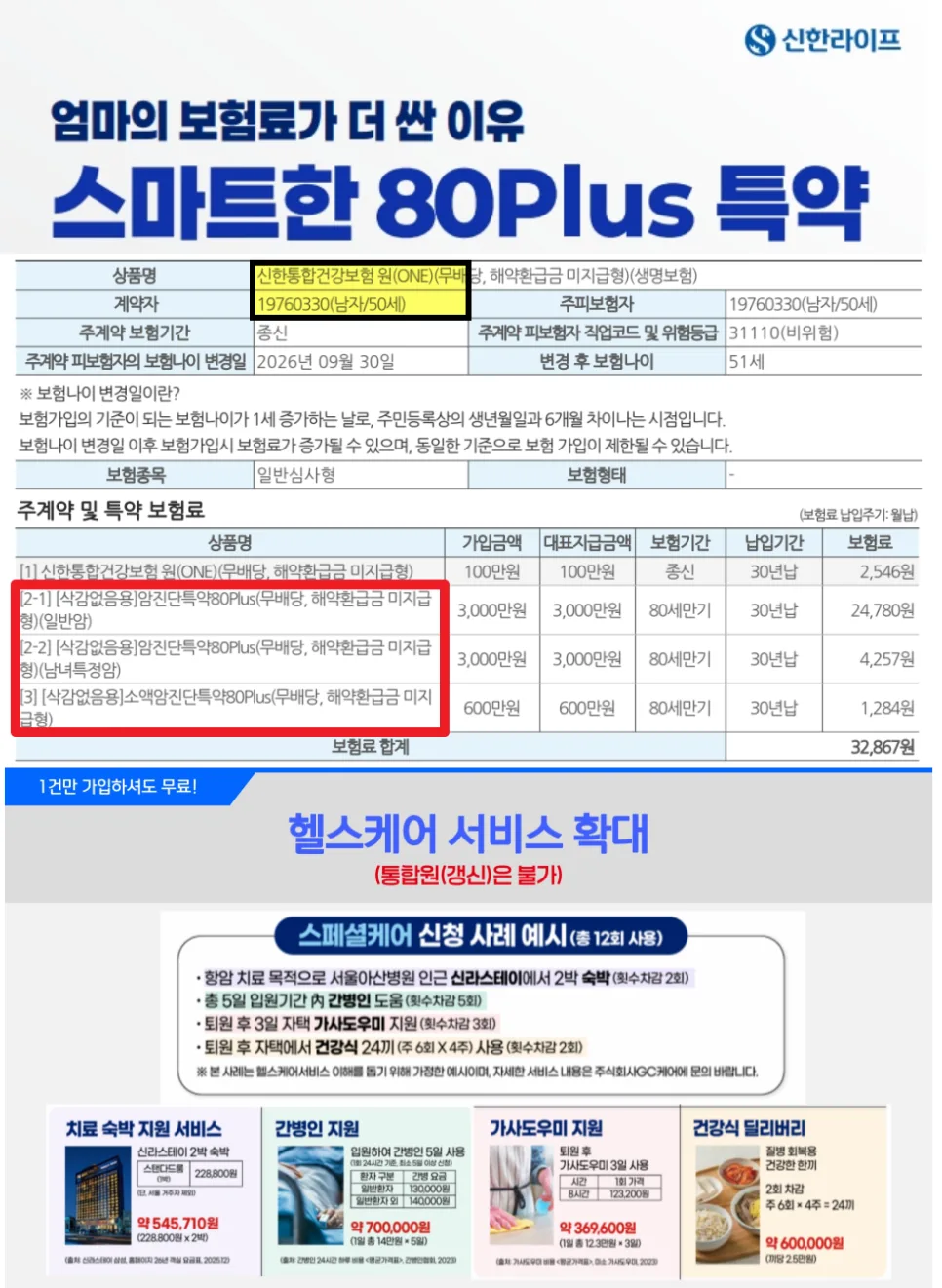

삼성화재 수술비 플랜, 2026년 보장 범위와 보험료는?

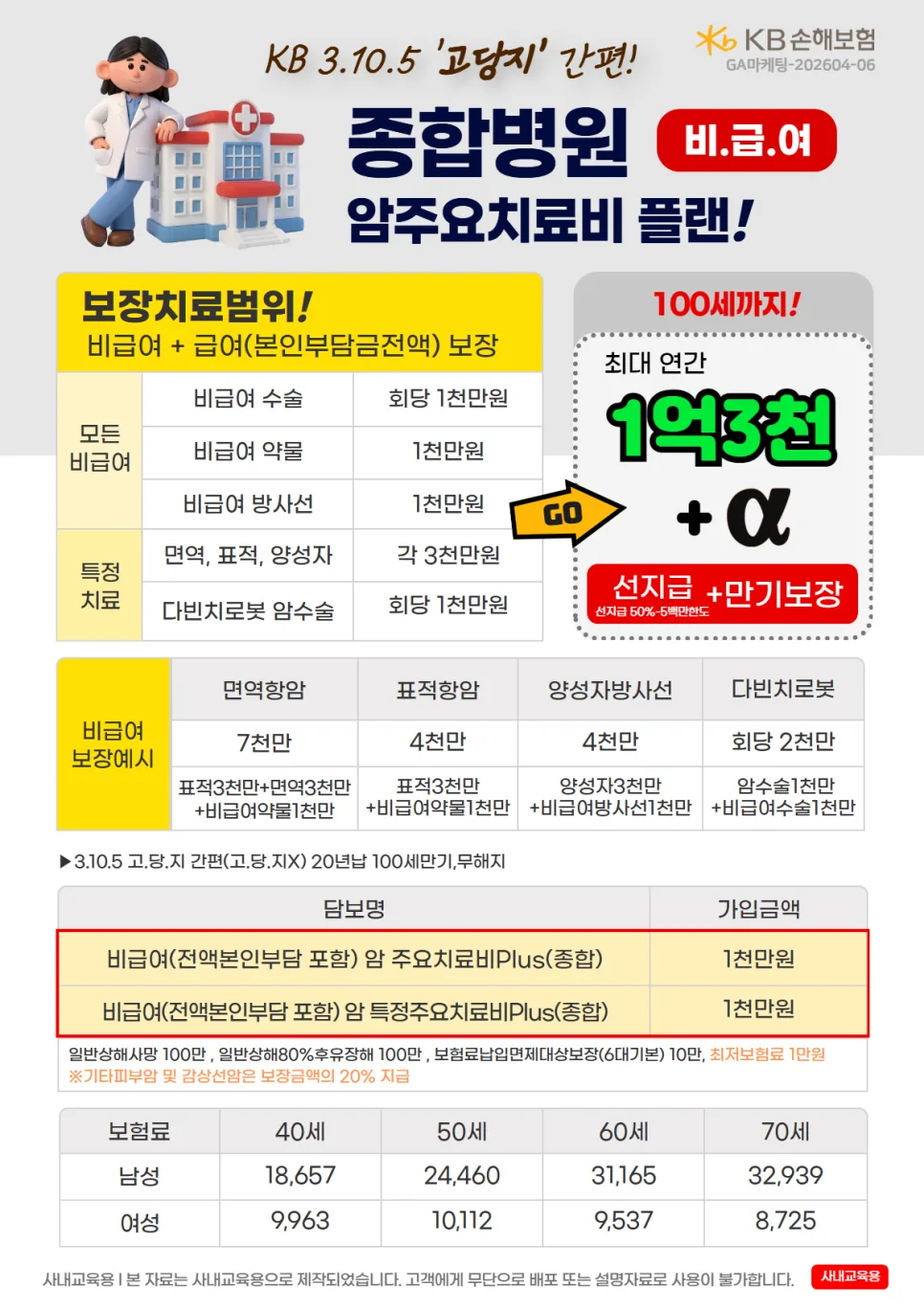

삼성화재의 수술비 플랜은 1~5종 수술비와 5대 주요 수술비를 통합하여 폭넓은 보장을 제공합니다. 뇌·심장 수술 시 최대 3천만 원, 혈관 시술(카테터, 스텐트 등) 시 800만 원, 갑상선암 수술 시 1천만 원, 피부암 수술 시 300만 원을 보장받을 수 있습니다. 또한, 1~5종 수술비로 최대 1천만 원, 5대 주요 수술비로 최대 2천만 원까지 추가 보장이 가능하여 큰 수술뿐만 아니라 비교적 작은 수술까지 꼼꼼하게 대비할 수 있습니다. 40세 남성 기준 월 보험료는 약 4~5만 원, 여성은 약 3~4만 원 수준으로, 하루 커피 한 잔 값으로 수천만 원의 의료비 리스크에 대비할 수 있다는 점에서 매력적입니다.

수술비 보험, 왜 지금 가입해야 할까요? 2026년 가입의 중요성

수술비 보험은 가입 시점의 건강 상태가 매우 중요합니다. 만약 수술 이력이 발생하면 보험 가입이 어려워지거나 보험료가 크게 인상될 수 있습니다. 따라서 현재 건강한 상태일 때, 특히 30~50대 직장인이나 가족을 부양해야 하는 가장이라면 수술비 보험 가입을 서두르는 것이 좋습니다. 실손보험만으로는 부족한 수술비를 수술비 보험으로 보완하면, 예상치 못한 질병이나 사고로 인한 의료비 부담을 크게 줄일 수 있습니다. 지금 바로 본인의 보험 상태를 점검하고, 필요하다면 보험료는 줄이면서 보장은 강화하는 방향으로 리모델링을 고려해 보세요.

수술비 보험 가입 시 주의사항 및 자주 묻는 질문 (2026년 기준)

수술비 보험 가입 시 가장 많이 묻는 질문은 '실손보험이 있는데 꼭 필요한가?'입니다. 결론부터 말하면 '네, 필요합니다.' 실손보험은 일부만 보장하고 자기부담금이 발생하지만, 수술비 보험은 정해진 금액을 직접 지급하므로 실질적인 의료비 부담을 크게 덜어줍니다. 또한, 1~5종으로 나뉘는 수술비는 수술의 난이도와 종류에 따라 보장 금액이 다르므로, 본인에게 필요한 보장 범위를 확인하는 것이 중요합니다. 예를 들어, 뇌·심장 등 고액 수술 보장이 충분한지, 특정 질병에 대한 보장이 강화되었는지 등을 꼼꼼히 살펴보아야 합니다. 개인의 건강 상태와 가족력 등을 고려하여 전문가와 상담 후 최적의 상품을 선택하는 것이 좋습니다.

지금 바로 무료 상담을 통해 2026년 당신의 병원비를 지킬 수 있는 최적의 수술비 보험을 알아보세요.