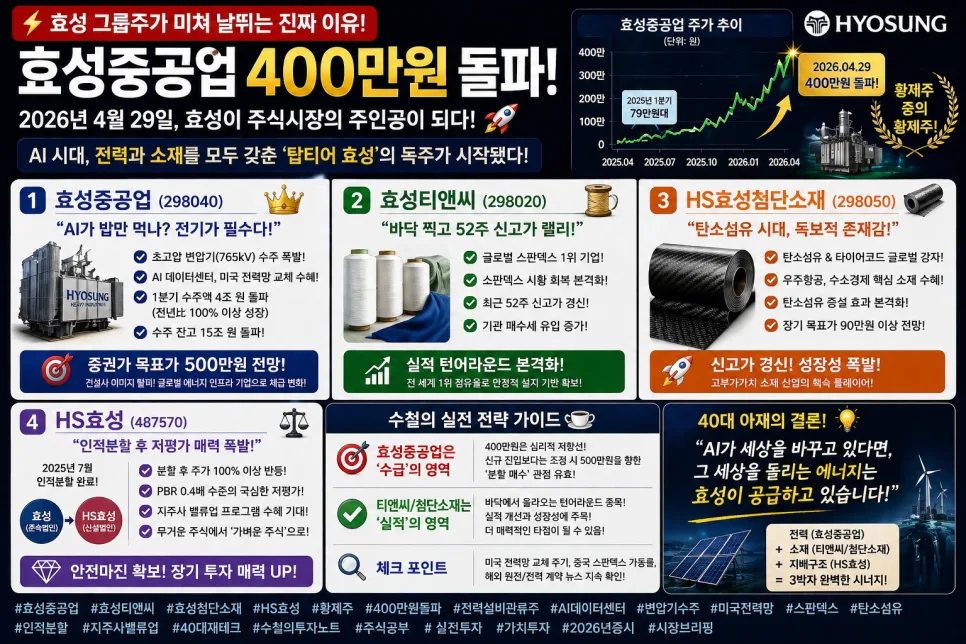

효성중공업 주가가 400만 원을 돌파하며 '황제주'로 등극했습니다. AI 시대 전력망 슈퍼사이클 도래로 인한 특초고압 변압기 수주 증가가 핵심 동력이며, 증권가는 목표가를 500만 원까지 제시하고 있습니다.

AI 시대, 효성중공업의 초고압 변압기 수주가 폭발하는 이유는?

2026년 현재, AI 데이터센터 구축 경쟁이 심화되면서 전력 수요가 폭발적으로 증가하고 있습니다. 일반 빌딩 대비 수십 배의 전력을 소비하는 AI 데이터센터는 안정적인 전력 공급을 위해 고용량의 특초고압 변압기(765kV)를 필수적으로 요구합니다. 효성중공업은 이러한 시장의 니즈에 맞춰 미국을 중심으로 대규모 변압기 수주를 연이어 확보하고 있습니다. 실제 2026년 1분기에만 4조 원 이상의 수주를 달성하며 전년 동기 대비 100% 이상 성장하는 놀라운 성과를 보였습니다. 이러한 수주 잔고는 이미 15조 원에 달하는 것으로 알려져 있으며, 이는 효성중공업이 단순한 건설 관련 기업을 넘어 글로벌 에너지 인프라 기업으로의 체급 변화를 성공적으로 이루었음을 방증합니다.

이러한 성장세에 힘입어 증권가에서는 효성중공업의 목표 주가를 500만 원까지 상향 조정하며 긍정적인 전망을 내놓고 있습니다.

효성티앤씨와 효성첨단소재, 바닥을 찍고 신고가 랠리를 펼치는 비결은?

효성중공업의 성공적인 행보에 발맞춰 효성 그룹의 다른 계열사들도 괄목할 만한 성과를 보여주고 있습니다. 효성티앤씨는 글로벌 스판덱스 시장의 회복세와 함께 52주 신고가를 경신하며 실적 턴어라운드를 이끌고 있습니다. 전 세계 1위 시장 점유율을 바탕으로 기관 투자자들의 매수세가 꾸준히 유입되고 있는 상황입니다. 효성첨단소재 역시 탄소섬유 및 타이어코드 시장에서의 독보적인 위상을 공고히 하고 있습니다. 특히 우주항공 및 수소 경제의 핵심 소재로 주목받는 탄소섬유의 증설 효과가 본격화되면서 장기적으로 90만 원 이상의 목표 주가 달성이 점쳐지고 있습니다. 이들 기업은 각자의 핵심 사업 분야에서 경쟁 우위를 확보하고 있으며, 시장 상황 개선에 힘입어 뚜렷한 성장세를 보여주고 있습니다.

HS효성, 인적분할 후 저평가 매력으로 주목받는 이유는?

최근 효성 그룹은 '효성'과 'HS효성'으로의 인적분할을 통해 지배구조를 재편하며 새로운 도약을 준비하고 있습니다. 분할 이후 HS효성의 주가는 바닥 대비 100% 이상 상승했지만, 여전히 PBR 0.4배 수준으로 극심한 저평가 상태에 놓여 있습니다. 이는 기업의 내재가치 대비 주가가 현저히 낮게 거래되고 있음을 의미합니다. 여기에 정부의 '지주사 밸류업 프로그램' 수혜 기대감까지 더해지면서, 그동안 '무거운 주식'으로 인식되었던 HS효성이 '가벼운 주식'으로 탈바꿈할 가능성이 높게 점쳐지고 있습니다. 이러한 변화는 주주 가치 제고와 함께 기업의 재평가로 이어질 것으로 기대됩니다.

효성 그룹주 투자, '달리는 말'과 '숨은 진주' 중 어떤 전략이 유효할까?

효성 그룹의 이러한 독주는 단순히 운이 아닌, '전력(효성중공업) + 소재(효성티앤씨/효성첨단소재) + 지배구조(HS효성)'라는 세 가지 핵심 동력이 완벽하게 조화를 이룬 결과입니다. 효성중공업은 현재 400만 원이라는 심리적 저항선을 돌파하며 '수급'의 영역에 진입했습니다. 신규 진입보다는 기존 보유자들의 영역으로 간주되며, 조정 시 500만 원을 향한 분할 매수 관점이 유효할 수 있습니다. 반면, 효성티앤씨와 효성첨단소재는 실적 턴어라운드에 주목하는 투자자에게 매력적인 '실적'의 영역에 해당합니다. 바닥에서 상승하는 종목을 선호한다면 이들 종목이 더 나은 투자 타점이 될 수 있습니다. 투자를 결정하기 전에 미국의 전력망 교체 주기와 중국 스판덱스 가동률 등의 거시 경제 지표를 함께 확인하는 것이 중요합니다. 개인의 투자 성향과 시장 상황에 따라 최적의 투자 전략은 달라질 수 있으므로, 전문가와 상담하여 신중하게 접근하시길 권장합니다.

더 자세한 내용은 원본 글에서 확인하세요.