과거에 가입한 특정 보험 중 현재 기준으로 다시 가입이 어렵거나 보장 조건이 크게 축소된 4가지 보험이 있습니다. 이 보험들은 시간이 지날수록 가치가 커지는 구조를 가지고 있어 절대 해지해서는 안 됩니다.

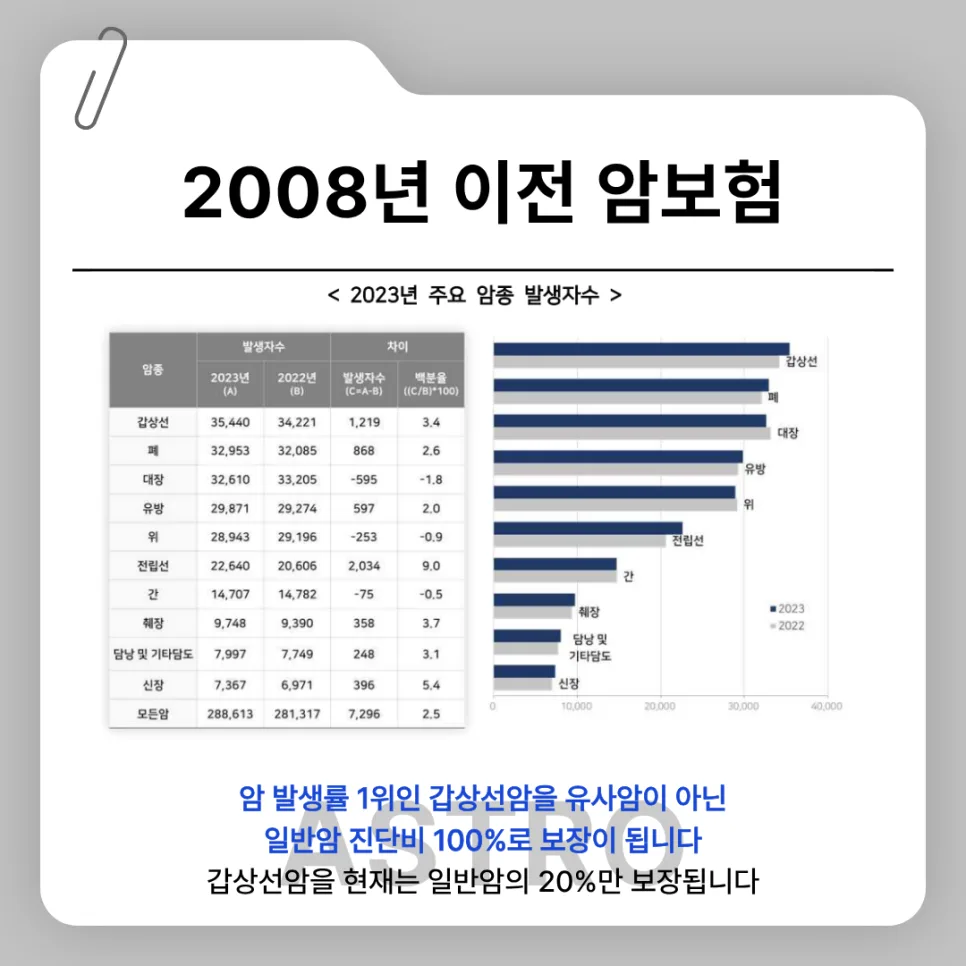

2008년 이전 암보험, 왜 아직도 가치가 있나요?

2008년 이전에 가입한 암보험은 현재와 비교했을 때 갑상선암 등 특정 암에 대한 보장 범위가 훨씬 유리합니다. 당시에는 갑상선암이 일반암으로 분류되어 진단비 100% 지급이 가능했지만, 현재는 유사암으로 분류되어 일반암 진단비의 약 20%만 보장받는 경우가 많습니다. 따라서 2008년 이전 암보험은 현재 기준으로 대체 불가능한 강력한 보장 자산이라고 할 수 있습니다. 실제로 제 고객 중에서도 이 시기 암보험 덕분에 큰 보장을 받으신 사례가 있습니다.

이처럼 가입 시기에 따라 보장 금액이 크게 달라지므로, 과거 암보험은 신중하게 유지해야 합니다.

2009년 8월 이전 일상생활배상책임보험의 장점은 무엇인가요?

2009년 8월 이전에 가입한 일상생활배상책임보험(일배책)은 현재 판매되는 상품보다 자기부담금이 현저히 낮습니다. 당시 상품은 사고 발생 시 자기부담금이 약 2만원 수준이었지만, 현재는 동일한 사고에도 약 20만원의 자기부담금이 적용되는 경우가 많습니다. 누수 사고 등 예상치 못한 상황에서도 낮은 자기부담금으로 큰 경제적 부담을 덜 수 있습니다. 또한, 비갱신형 구조로 보험료 인상 부담이 없는 점도 큰 장점입니다. 과거 일배책은 보장 효율성과 비용 측면 모두에서 현재 상품보다 훨씬 우수한 조건을 제공합니다.

1세대 실손보험의 상해의료비 특약, 왜 유지해야 하나요?

2009년 7월 이전에 가입한 1세대 실손보험의 상해의료비 특약은 현재 실손보험과 비교했을 때 보장 범위와 자기부담금 조건이 매우 유리합니다. 이 특약은 입원·통원 구분 없이 보장되며, 자기부담금이 0원이라는 점이 가장 큰 특징입니다. 또한, 한방 치료나 치과 보철, 임플란트 치료까지도 보장되는 경우가 있어 활용도가 높습니다. 현재 판매되는 실손보험에서는 자기부담금이 없거나, 보장 범위가 축소된 경우가 많아 1세대 상해의료비 특약은 대체 불가능한 가치를 지닙니다.

따라서 해당 특약이 포함된 1세대 실손보험은 신중하게 유지하는 것이 좋습니다.

2007년 이전 1~3종 수술비 특약, 현재와 어떤 차이가 있나요?

2007년 이전에 가입한 1~3종 수술비 특약은 현재 판매되는 수술비 특약과는 보장 범위에서 큰 차이가 있습니다. 과거에는 백내장, 척추 수술뿐만 아니라 임플란트 및 치조골 이식과 같은 치과 관련 수술까지 폭넓게 보장했습니다. 하지만 현재 판매되는 수술비 특약에서는 치과 관련 수술 대부분이 보장에서 제외되거나 보장 금액이 크게 축소되었습니다. 특히 치과 치료 비용 부담이 큰 경우, 과거 수술비 특약의 가치는 더욱 높아집니다. 이 특약은 이미 판매가 중단되어 신규 가입이 불가능하므로, 기존 가입자는 유지하는 것이 유리합니다.

자세한 보장 내용은 약관을 통해 확인하세요.