하이브 주식, 지금 팔아야 할지 고민이신가요? 방시혁 의장의 구속영장 신청 소식 이후 주가가 급락하며 많은 투자자들의 불안감이 커지고 있습니다. 2026년 현재, 하이브 주가에 영향을 미치는 핵심 요인과 투자자들이 반드시 알아야 할 내용을 최신 팩트 기반으로 정리했습니다.

방시혁 의장 구속영장 신청, 하이브 주가에 어떤 영향을 미치나요?

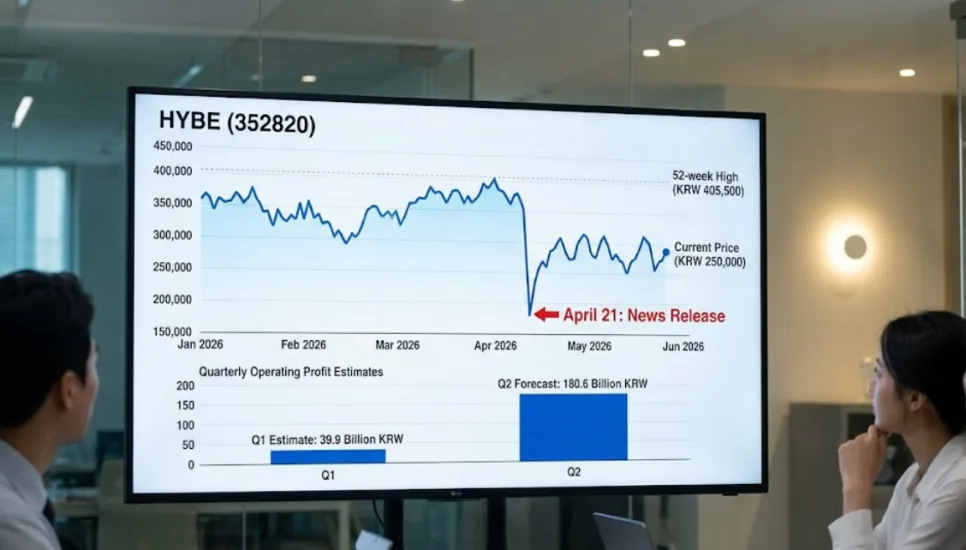

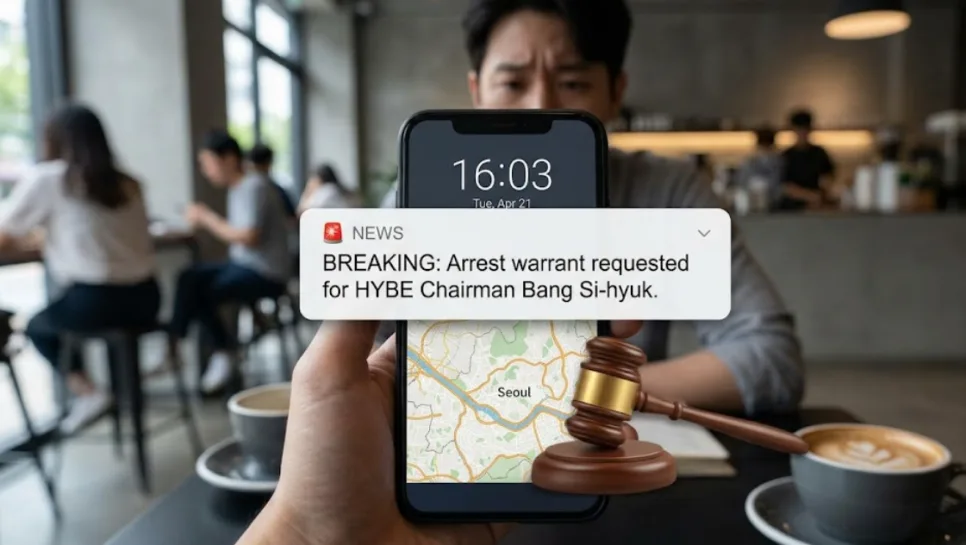

2026년 4월 21일, 서울경찰청 금융범죄수사대가 하이브 방시혁 의장에 대해 자본시장법 위반 혐의로 구속영장을 신청했습니다. 이는 하이브 상장(IPO)을 앞두고 기존 투자자들에게 상장 계획이 없다고 속여 지분을 특정 사모펀드에 매각하도록 유도한 뒤, 상장 후 매각 차익의 30%를 부당 이득으로 취했다는 혐의입니다. 이 소식이 전해진 당일 하이브 주가는 장중 4% 이상 급락했으며, 52주 최고가 대비 약 40% 하락한 상태입니다. 방 의장 측은 혐의를 부인하고 있으나, 법원의 영장 심사 결과에 따라 오너 리스크가 부각될 가능성이 있습니다. 실제로 구속이 이루어진다면 단기적인 추가 하락 압력이 커질 수 있습니다.

하이브 1분기 실적 부진과 2분기 전망은?

IBK투자증권은 2026년 1분기 하이브 영업이익이 시장 기대치(430억원)를 하회하는 399억원을 기록할 것으로 전망했습니다. 이는 BTS 컴백 관련 비용 증가와 세 번째 재계약에 따른 정산율 상승이 주요 원인으로 분석됩니다. 하지만 2분기부터는 상황이 달라질 수 있습니다. BTS 월드투어의 본격적인 공연 및 MD 매출 반영으로 영업이익이 1분기 399억원에서 2분기 1,806억원으로 크게 증가할 것이라는 IBK투자증권의 예측이 있습니다. 이러한 실적 개선 기대감은 주가 반등의 중요한 모멘텀이 될 수 있습니다.

하이브 주식, 지금 팔아야 할까? 매수 vs 보유 논리 분석

하이브 주식 매도를 고민하는 투자자들은 구속영장 신청이라는 법적 리스크와 1분기 실적 부진 전망을 주요 불안 요소로 꼽습니다. 자본시장법상 중대한 혐의로 수사 장기화 및 재판 진행 시 불확실성이 지속될 수 있다는 점도 우려 사항입니다. 반면, 주식을 보유해야 한다는 입장에서는 방시혁 의장의 구속 여부가 실제 사업 운영에 미치는 직접적인 영향은 제한적일 수 있다고 봅니다. 또한, BTS 월드투어 실적이 2분기부터 본격 반영될 예정이며, 증권사 26곳 모두 매수 의견을 유지하며 평균 목표주가를 현재 주가 대비 60% 이상 상승 여력이 있다고 보고 있다는 점을 긍정적으로 평가합니다.

하이브 투자, 냉정하게 판단해야 할 핵심 변수는?

현재 하이브 주가에 가장 큰 영향을 미치는 핵심 변수는 두 가지입니다. 첫째는 방시혁 의장의 구속 여부이며, 둘째는 2분기 BTS 월드투어 실적 반영입니다. 구속이 현실화된다면 단기적으로 주가 하락이 불가피하지만, 영장이 기각되거나 수사가 정리될 경우 불확실성 해소로 인한 반등을 기대할 수 있습니다. 실적 측면에서는 2분기가 진정한 변곡점이 될 것입니다. 공연 매출이 본격화되는 2분기에 실적 서프라이즈가 발생한다면 주가 방향성에 긍정적인 영향을 미칠 것입니다. 따라서 법원의 영장 심사 결과와 2분기 실적 발표를 주시하며 신중하게 접근하는 것이 중요합니다.

지금 하이브는 오너 리스크라는 단기 변수와 BTS 월드투어라는 중장기 실적 모멘텀이 충돌하는 중요한 시점에 있습니다. 투자자 본인의 투자 성향, 보유 비중, 평균 단가 등을 종합적으로 고려하여 신중한 판단을 내리는 것이 중요합니다. 냉정한 팩트를 기반으로 상황을 정확히 파악하고, 충동적인 공포 매도나 근거 없는 낙관론에 휘둘리지 않도록 주의해야 합니다. 중요한 투자 결정은 반드시 공인된 금융 전문가와 상담하시길 권장합니다.

자세한 내용은 원본 글에서 확인하세요.