핑거 주가 전망에 대한 궁금증을 해결해 드립니다. 핑거는 2026년 원화 스테이블코인 연동 사업을 통해 새로운 성장 동력을 확보할 것으로 기대됩니다.

핑거의 1100억 규모 인수합병은 무엇인가요?

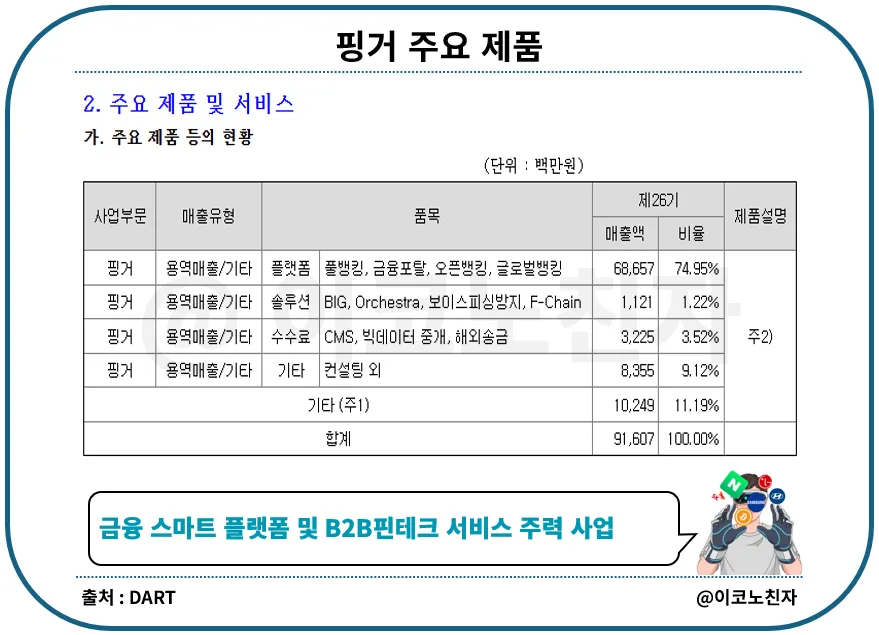

핑거는 최근 약 1,100억 원 규모의 대규모 투자 유치 및 인수합병(M&A) 소식을 발표하며 시장의 주목을 받고 있습니다. 이번 딜에는 서룡전자, 성호전자, 글로벌 핀테크 기업 문페이, 판토스홀딩스 등이 참여했습니다. 특히 문페이는 전 세계 3,000만 명 이상의 이용자를 보유하고 뉴욕 비트라이센스 및 EU 가상자산규제(MiCA) 인가를 획득한 검증된 핀테크 기업으로, 이번 투자를 통해 핑거는 글로벌 디지털 금융 인프라 플레이어로 도약할 발판을 마련했습니다. 또한, 핑거는 이사회 결의를 통해 2026년 5월 20일 납입 예정인 500억 원 규모의 무보증 사모 전환사채 발행도 결정했습니다. 이는 핑거의 미래 성장 동력 확보와 사업 확장에 대한 강한 의지를 보여줍니다.

원화 스테이블코인과 파로스 ERP의 시너지는 어떻게 되나요?

이번 핑거의 투자 유치 핵심에는 '원화 스테이블코인'이 있습니다. 판토스홀딩스는 핑거의 클라우드 ERP 솔루션 '파로스'와 문페이가 보유한 스테이블코인 및 결제 인프라를 연계하여, 기업 간 무역 대금을 원화 스테이블코인으로 직접 결제하는 서비스 상용화를 추진할 계획입니다. 이는 기존의 복잡한 무역 결제 과정을 간소화하고 효율성을 극대화하는 혁신적인 시도입니다. 기업들은 파로스 ERP 시스템을 통해 회계 및 재무 처리를 하면서, 동시에 해외 거래 대금을 원화 스테이블코인으로 신속하게 처리할 수 있는 '올인원 디지털 금융 파이프라인'을 구축하게 됩니다. 이러한 B2B 무역 결제 시장을 겨냥한 전략은 핑거의 사업 영역을 확장하고 새로운 수익원을 창출할 것으로 기대됩니다.

핑거의 2026년 실적 및 주가 전망은 어떻게 되나요?

핑거는 2025년 연간 매출 916억 원, 영업이익 15억 원을 기록했으며, 2026년에는 연간 매출 1,017억 원, 영업이익 76억 원을 달성할 것으로 전망됩니다. 현재 주가는 1,100억 원 규모의 인수합병 소식 이후 가파르게 상승하여 20,750원을 기록하고 있습니다. 이전 고점인 41,500원 대비 아직 상승 여력이 남아있지만, 월봉 기준 거래량이 기대만큼 터지지 않았다는 점과 과거 대비 현저히 적은 거래량은 주의 깊게 살펴볼 부분입니다. 성호전자와 같은 코스닥 상장사의 파격적인 상승세를 고려할 때 핑거 역시 긍정적인 흐름을 기대할 수 있으나, 높은 변동성과 리스크를 고려하여 신중한 접근이 필요합니다. 개인적인 의견으로는 추가 상승 가능성이 있지만, 리스크 관리 차원에서 신규 진입은 보수적으로 접근하는 것이 좋겠습니다.

핑거 주가 관련 자주 하는 실수는 무엇인가요?

핑거 주가와 관련하여 투자자들이 흔히 저지르는 실수는 단기 급등에 따른 추격 매수입니다. 1,100억 원 규모의 대규모 투자 유치와 스테이블코인 사업이라는 긍정적인 모멘텀으로 인해 주가가 단기간에 급등했지만, 월봉 차트상 거래량이 과거에 비해 현저히 적다는 점은 유의해야 합니다. 또한, 반도체 및 AI 관련 섹터로 수급이 쏠리는 시장 상황에서 핀테크 관련주인 핑거에 대한 투자 비중을 과도하게 늘리는 것도 위험할 수 있습니다. 과거의 급등 사례나 타 종목의 움직임에 휩쓸리기보다는, 핑거의 실제 실적 개선 추이와 신규 사업의 구체적인 성과를 꾸준히 모니터링하며 장기적인 관점에서 투자 결정을 내리는 것이 중요합니다. 리스크 관리를 최우선으로 고려해야 합니다.

핑거 주가 전망에 대한 자세한 내용은 원본 글에서 확인하세요.