포스코홀딩스 주가 하락의 주요 원인은 전기차 수요 둔화에 따른 이차전지 소재 기대감 약화와 철강 부문의 1분기 실적 부진 우려입니다. 하지만 2분기부터 철강 가격 인상과 자회사 실적 개선으로 턴어라운드가 예상되며, 2026년은 성과 창출의 원년이 될 전망입니다.

포스코홀딩스에 매도 압력이 강한 이유는 무엇인가요? (2026년 분석)

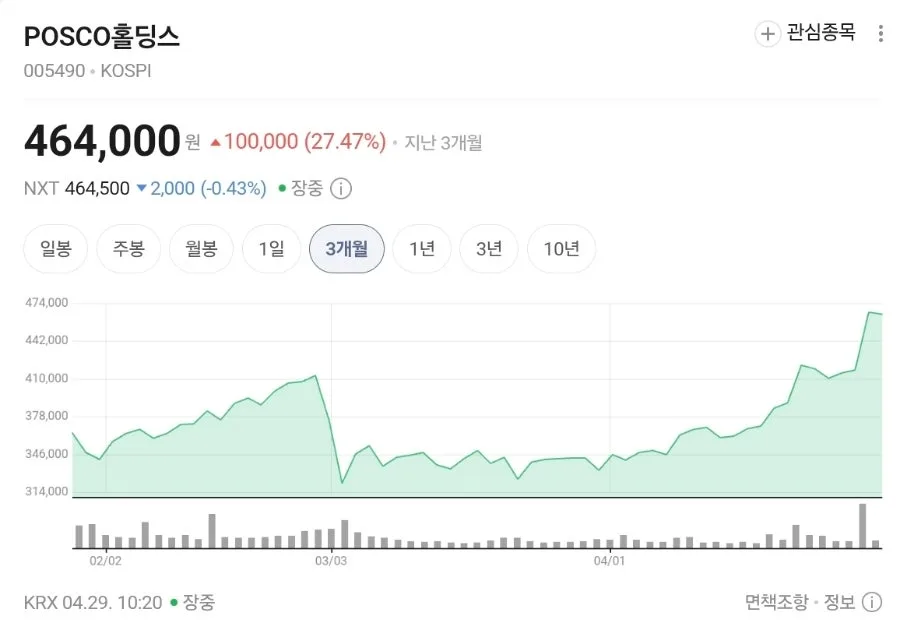

최근 포스코홀딩스 주가를 짓누르는 매도 압력은 크게 두 가지 요인에서 비롯되었습니다. 첫째, 글로벌 전기차 시장의 캐즘(수요 둔화) 현상이 장기화되면서 이차전지 소재(리튬)에 대한 기대감이 약화되었습니다. 이는 과거 주가를 견인했던 밸류에이션 거품을 희석시키고, 장기 투자에 지친 개인 투자자들의 매물 출회를 부추기는 요인이 되었습니다. 둘째, 본업인 철강 부문의 1분기 실적 부진 우려가 제기되었습니다. 원료탄과 철광석 등 투입 원가는 상승했지만, 경기 침체로 인한 철강 제품 가격 인상 제한은 마진 축소로 이어져 기관 투자자들의 매도세를 자극했습니다. 이러한 복합적인 요인들이 현재의 주가 흐름에 영향을 미치고 있습니다.

자회사들의 방어력과 2분기 턴어라운드 가능성은?

본업인 철강 부문의 어려움에도 불구하고, 포스코홀딩스 그룹 전체의 실적은 자회사들의 든든한 방어력 덕분에 최악을 면했습니다. 특히 포스코인터내셔널과 포스코이앤씨 등 인프라 및 무역 부문 자회사들이 흑자 기조를 유지하며 그룹 전체 영업이익을 약 6천억 원 수준으로 방어하는 데 기여했습니다. 진정한 실적 반등은 2분기부터 본격화될 것으로 예상됩니다. 수입산 저가 열연강판에 대한 덤핑 방지 관세 등 수입 규제 강화로 국내 철강 가격 인상이 실적에 반영될 예정이며, 증권가에서는 2분기부터 이익이 크게 개선될 것으로 전망하고 있습니다. 이는 억눌렸던 철강 부문의 수익성이 회복될 것이라는 기대를 높입니다.

장인화 회장의 '2 Core 전략'은 2026년 어떤 성과를 가져올까요?

장인화 신임 회장이 취임하며 제시한 '철강과 이차전지'라는 두 축을 강화하고 2026년을 성과 창출의 원년으로 삼겠다는 전략은 주목할 만합니다. 특히 이차전지 소재 사업은 그동안 대규모 투자가 집중되었으나 가시적인 성과가 더뎠던 분야입니다. 하지만 최근 포스코아르헨티나가 SK온과 2028년까지 대규모 장기 리튬 공급 계약을 체결하는 등, 드디어 실질적인 매출과 이익으로 이어질 수 있는 변곡점에 도달했습니다. 2026년은 이러한 투자가 결실을 맺고, 리튬 상업 생산 본격화를 통해 적자 축소 및 수익 전환이 기대되는 중요한 시기가 될 것입니다. 이는 그룹의 미래 성장 동력 확보에 중요한 역할을 할 것입니다.

포스코홀딩스, 현재 매도 압력 속에서 투자 전략은?

현재 포스코홀딩스를 둘러싼 매도 압력은 기업의 펀더멘털 훼손보다는 단기 실적 부진과 테마 피로도에 따른 심리적 매물이 주된 원인으로 분석됩니다. 따라서 당장의 주가 변동성이나 박스권 흐름에 일희일비하기보다는, 장기적인 관점에서 기업 가치를 평가하는 것이 중요합니다. 회사는 철강 본업의 수익성 회복(2분기 예상)과 이차전지 소재 사업의 성장이라는 확실한 카드를 바탕으로 턴어라운드를 준비하고 있습니다. 대한민국 제조업의 핵심 기업으로서 포스코의 장기적인 성장 잠재력을 믿고, 여유로운 마음으로 투자를 이어가는 전략이 유효할 수 있습니다. 다만, 개인의 투자 성향과 시장 상황에 따라 전략은 달라질 수 있으므로 전문가와 상담 후 신중하게 결정하는 것이 좋습니다.

자세한 내용은 원본 글에서 확인하세요.