퇴직 후 안정적인 노후 생활을 위해 매달 얼마를 더 준비해야 할지 고민이라면, 장기저축급여 분할급여금 예상 수령액을 직접 계산해보세요. 30년 동안 매월 51만원 이상을 추가로 확보할 수 있습니다.

공무원 연금 외 추가 현금 흐름이 필요한 이유는 무엇인가요?

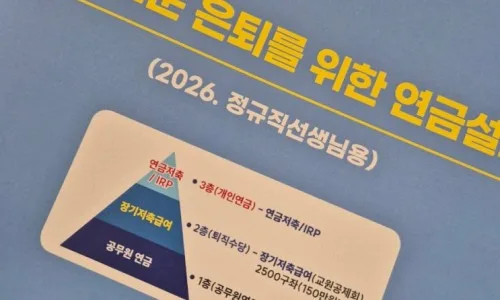

공무원 연금만으로는 100% 노후를 준비하기 어렵다고 느끼는 분들이 많습니다. 물가 상승, 예상치 못한 의료비 지출, 그리고 100세 시대라는 긴 수명까지 고려하면 월 300만원으로는 부족하다고 느낄 수 있습니다. 특히 90년대생 공무원의 경우, 정년퇴직 시점까지 공무원 연금 수령액을 정확히 파악하고 추가적인 현금 흐름을 미리 계획하는 것이 중요합니다. 이를 위해 장기저축급여를 활용하는 방법을 알아보겠습니다. 실제로 교직원공제회 장기저축급여를 월 3만원에서 15만원으로 증액한 경험을 바탕으로, 퇴직 후 추가적인 수입원을 확보하는 방법을 공유합니다.

장기저축급여 분할급여금은 어떻게 계산하나요?

장기저축급여 분할급여금 예상 수령액은 'THE-K' 모바일 애플리케이션을 통해 간편하게 확인할 수 있습니다. 앱에 접속하여 '장기저축급여 분할금' 메뉴를 검색한 후, 안내에 따라 원금과 희망 지급 기간을 입력하면 3초 안에 예상 금액을 산출할 수 있습니다. 예를 들어, 20년 동안 매월 15만원씩 납입하여 퇴직 시점에 1억원의 원금이 쌓였다고 가정하고, 이를 30년 동안 매월 분할 수령하도록 설정하면 월 약 51만 2천 8백 70원을 받을 수 있습니다. 이 금액은 공무원 연금 수령액에 더해져 월 400만원에 가까운 현금 흐름을 만들어 줄 수 있습니다.

퇴직 시 목돈을 더 납입하면 월 수령액이 얼마나 늘어나나요?

장기저축급여에 퇴직 시점에 더 많은 금액을 납입하면 월 수령액을 크게 늘릴 수 있습니다. 만약 1억원이 아닌 2억원을 가입한다면, 월 100만원 정도의 추가 현금 흐름을 확보할 수 있습니다. 여기에 개인연금저축 계좌를 활용하여 월 125만원을 수령할 수 있는 구조를 만든다면, 공무원 연금(월 약 350만원)과 장기저축급여 분할급여금(1억원 가입 시 월 50만원), 개인연금저축(월 125만원)을 합쳐 퇴직 후 월 525만원의 안정적인 현금 흐름을 구축할 수 있습니다. 이는 노후 생활의 경제적 안정성을 크게 높여줄 것입니다.

연금 수령 시 세금 및 건강보험료는 어떻게 되나요?

개인연금저축 계좌에서 연 1,500만원을 초과하여 수령할 경우, 16.5%의 기타소득세가 부과됩니다. 하지만 연 1,500만원 이하로 수령하면 5.5%의 낮은 세율이 적용되므로, 세금 부담을 줄이기 위해 수령액을 조절하는 것이 유리합니다. 또한, 공무원 연금 수령액에 대해서는 건강보험료가 부과될 수 있습니다. 보유한 부동산이나 차량 가액에 따라 다르지만, 일반적으로 월 25만원에서 30만원 수준으로 예상할 수 있습니다. 따라서 실제 손에 쥐는 현금은 월 500만원 내외가 될 것으로 예상할 수 있습니다.

장기저축급여 분할급여금 가입 시 주의할 점은 무엇인가요?

장기저축급여 분할급여금은 노후 현금 흐름 확보에 매우 유용하지만, 몇 가지 주의할 점이 있습니다. 첫째, 분할급여금 수령 기간을 30년으로 설정할 경우, 장기간 매월 일정 금액을 수령하게 되므로 은퇴 후 생활비 계획을 꼼꼼히 세워야 합니다. 둘째, 만약 중도에 목돈이 필요하여 해지하게 된다면, 납입 원금 대비 이자 소득에 대해 16.5%의 기타소득세가 추징될 수 있습니다. 따라서 가입 전 자신의 재정 상황과 미래 계획을 충분히 고려하여 신중하게 결정해야 합니다. 개인의 상황에 따라 최적의 선택이 다를 수 있으므로, 필요하다면 금융 전문가와 상담하는 것을 권장합니다.

자세한 내용은 원본 글에서 확인하세요.