캐나다 세금 신고, 2026년 기준 셀프 신고 방법을 실제 경험자가 핵심만 정리했습니다. T4, T5, FHSA, RRSP 서류를 활용해 절세 혜택을 극대화하는 방법을 알아보세요.

캐나다 세금 신고, 셀프로 하는 것이 유리한 이유는?

매년 4월 30일은 캐나다 세금 신고 마감일입니다. 저는 7년째 직접 세금 신고를 해오고 있으며, 올해도 4월 중순부터 필요한 서류를 준비하여 마감 기한 전에 셀프 신고를 완료했습니다. 직접 신고하면 세금 신고 대행 수수료를 절약할 수 있을 뿐만 아니라, 자신의 소득 및 공제 항목을 꼼꼼히 파악하여 절세 기회를 놓치지 않을 수 있다는 장점이 있습니다. 특히 RRSP(Registered Retirement Savings Plan)와 FHSA(First Home Savings Account) 납입액 신고는 소득 공제를 통해 세금 환급액을 늘리는 데 결정적인 역할을 합니다.

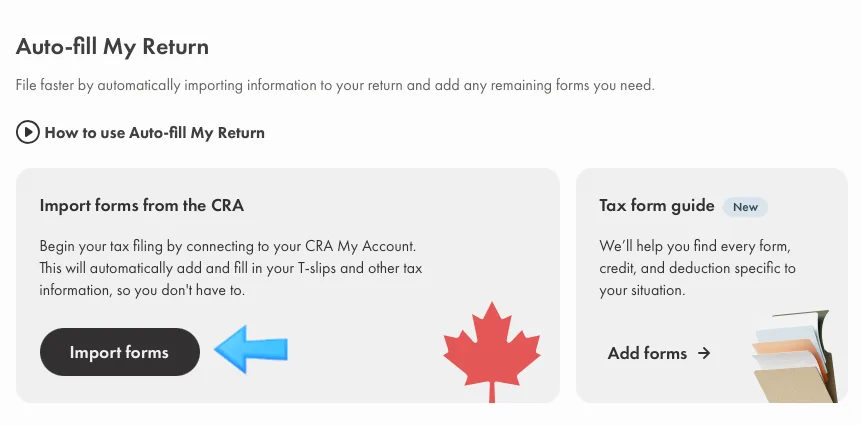

CRA Auto-fill 기능을 활용하면 은행, 증권사, 고용주로부터 받은 T4, T5 등의 세금 서류 정보를 자동으로 불러와 더욱 간편하게 신고할 수 있습니다. 하지만 자동 입력된 정보가 실제 받은 서류와 일치하는지 반드시 재확인하는 습관이 중요합니다.

2026년 캐나다 세금 신고, 필수 서류와 절세 전략은?

캐나다 세금 신고 시 필수적으로 준비해야 하는 서류는 개인의 소득 종류에 따라 달라집니다. 일반적으로 급여 소득자는 T4, 투자 소득자는 T5, GIC 이자 소득자는 T5, 미국 주식 거래 내역은 T5008을 받게 됩니다. 또한, 캐나다 근로자 혜택(CWB, Canada Worker Benefit) 신청 자격이 되는 경우 관련 서류를 준비해야 합니다.

절세를 위한 가장 효과적인 방법 중 하나는 RRSP에 납입하는 것입니다. RRSP 납입액은 과세 대상 소득에서 공제되어 세금 부담을 줄여주며, 경우에 따라 세금 환급액을 늘릴 수 있습니다. 또한, 첫 주택 구매를 계획하고 있다면 FHSA 계좌를 활용하여 납입액에 대한 세금 공제 혜택을 받을 수 있습니다. TFSA(Tax-Free Savings Account)와 RRSP, FHSA 계좌 내에서 발생한 투자 소득은 신고할 필요가 없으므로, 가능한 이들 등록 계좌를 적극 활용하는 것이 좋습니다.

Wealthsimple Tax로 캐나다 세금 신고하는 방법

저는 5년째 Wealthsimple Tax 프로그램을 이용하여 셀프 세금 신고를 하고 있습니다. Wealthsimple Tax는 사용자 친화적인 인터페이스와 CRA Auto-fill 연동 기능으로 초보자도 쉽게 사용할 수 있습니다.

프로그램을 실행한 후 기본적인 인적 사항(이름, SIN, 생년월일 등)을 입력하고 CRA 계정과 연동하면, 신고에 필요한 T4, T5 등의 서류 정보가 자동으로 불러와집니다. 이후 개인적인 정보(주소, 결혼 여부 등)를 입력하고, 각 세금 서류에 기재된 내용을 확인하며 입력하면 됩니다. 특히 RRSP 납입액은 해당 연도에 납입한 금액뿐만 아니라, 다음 해 3월 초까지 납입한 금액까지 소급 적용되므로 영수증을 꼼꼼히 확인해야 합니다. Capital Gain이 발생한 경우, 이전 연도에 발생한 Capital Losses를 활용하여 과세 대상 소득을 줄일 수 있습니다. 이는 누적된 주식 손실 금액을 신고해 두면 추후 이익 발생 시 크레딧처럼 사용할 수 있기 때문입니다.

캐나다 세금 신고 시 주의사항 및 추가 팁

캐나다 세금 신고 시 몇 가지 주의할 점이 있습니다. 첫째, CRA Auto-fill 기능으로 불러온 정보가 실제 세금 서류와 일치하는지 반드시 대조해야 합니다. 간혹 정보 업데이트가 늦어 누락되거나 오류가 발생할 수 있습니다. 둘째, RRSP 납입액은 영수증을 반드시 보관해야 하며, CRA에 업데이트되지 않은 경우 수동으로 입력해야 할 수 있습니다. 셋째, Capital Losses는 신고하지 않으면 다음 해에 활용할 수 없으므로, 손실이 발생한 경우에도 반드시 신고하는 것이 장기적으로 유리합니다.

또한, BC주 거주자라면 BC Renter's Tax Credit 신청 자격을 확인해 보세요. 세입자에게 주어지는 세금 공제 혜택으로, 소득에 따라 환급받을 수 있습니다. 마지막으로, 소득이 많은 해에는 RRSP나 FHSA와 같이 세금 혜택이 있는 계좌에 최대한 납입하여 과세 소득을 낮추는 것이 효과적인 절세 전략입니다. 개인의 상황에 따라 최적의 절세 방법이 다를 수 있으므로, 필요하다면 전문가와 상담하는 것을 권장합니다.

자세한 내용은 원본 글에서 확인하세요.