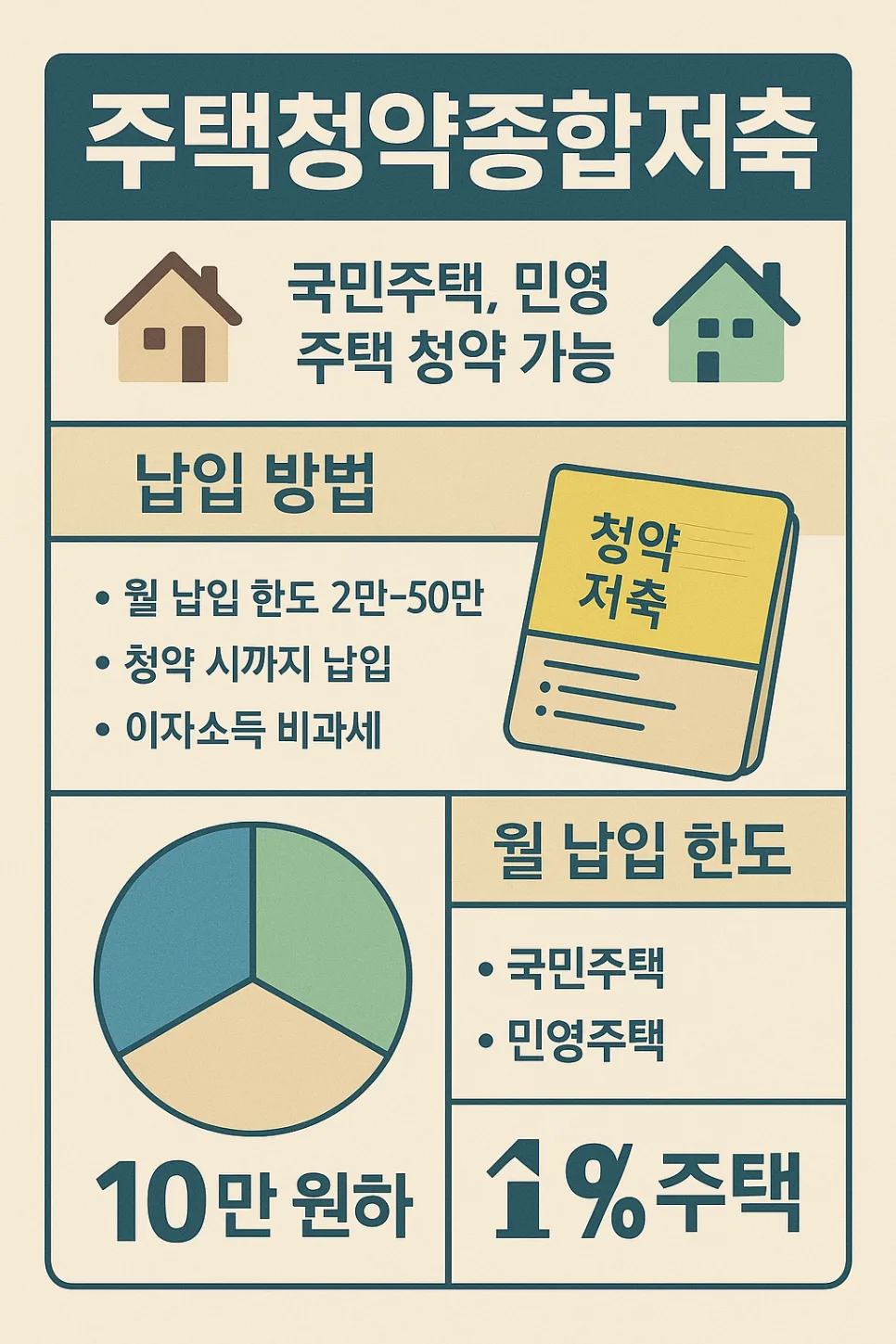

2026년 9월까지 주택청약종합저축으로 전환하면 공공 및 민영주택 청약 기회가 확대되고, 연 최대 300만원 납입액에 대해 40% 소득공제, 디딤돌 대출 시 최대 0.5%p 금리 우대 혜택을 받을 수 있습니다.

기존 청약 통장, 왜 주택청약종합저축으로 전환해야 하나요? (2026년 혜택 포함)

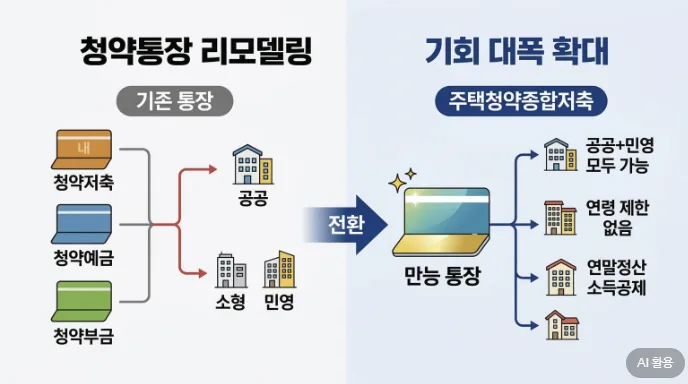

과거에는 공공주택과 민영주택 청약을 위해 각각 다른 통장을 사용해야 하는 불편함이 있었습니다. 하지만 주택청약종합저축으로 통합되면서 하나의 통장으로 모든 주택에 청약이 가능해졌습니다. 특히, 2026년 9월까지만 한시적으로 기존 가입자들의 전환이 허용되므로, 지금 전환하지 않으면 오히려 손해를 볼 수 있습니다. 기존에 가입했던 청약예금, 부금, 저축 통장을 그대로 유지할 경우, 특정 주택 유형에만 청약이 제한되어 기회를 놓칠 수 있기 때문입니다. 전환 시 기존 납입금과 가입 기간은 그대로 인정되므로, 청약 순위에서도 불이익이 없습니다.

주택청약종합저축 전환 시 얻을 수 있는 구체적인 혜택은 무엇인가요?

주택청약종합저축으로 전환하면 가장 큰 장점은 청약 기회의 확대입니다. 기존 통장은 공공주택 또는 민영주택 중 하나에만 청약할 수 있었지만, 전환 후에는 두 가지 모두에 청약할 수 있게 됩니다. 또한, 무주택 세대주이면서 총급여 7,000만 원 이하인 경우, 연간 300만 원 한도 내에서 납입액의 40%까지 소득공제를 받을 수 있습니다. 이는 연말정산 시 약 72만 원의 환급 효과를 가져올 수 있는 상당한 절세 혜택입니다. 더불어, 향후 '내집마련 디딤돌 대출' 이용 시 가입 기간에 따라 최대 0.5%p의 금리 우대 혜택까지 주어집니다. 5년 이상 가입 시 0.3%p, 10년 이상 시 0.4%p, 15년 이상 시 0.5%p의 금리 인하 효과를 누릴 수 있습니다.

주택청약종합저축 전환, 언제까지 가능하며 주의할 점은 무엇인가요?

주택청약종합저축으로의 전환은 2026년 9월까지만 가능하며, 이 기한이 지나면 더 이상 전환할 수 없습니다. 전환 신청은 신분증을 지참하여 해당 은행을 방문하거나, 은행 앱을 통해 비대면으로도 간편하게 진행할 수 있습니다. 다만, 이미 청약에 당첨된 이력이 있는 통장은 전환이 불가능하다는 점을 유의해야 합니다. 또한, 전환 신청을 완료한 시점부터 새로운 청약 자격이 효력을 발휘하므로, 전환 신청일을 기준으로 자격 요건이 충족되는지 확인하는 것이 중요합니다. 개인의 상황에 따라 전환 가능 여부 및 혜택이 달라질 수 있으므로, 정확한 정보는 거래 은행에 문의하는 것이 좋습니다.

지금 바로 전환 신청하세요!