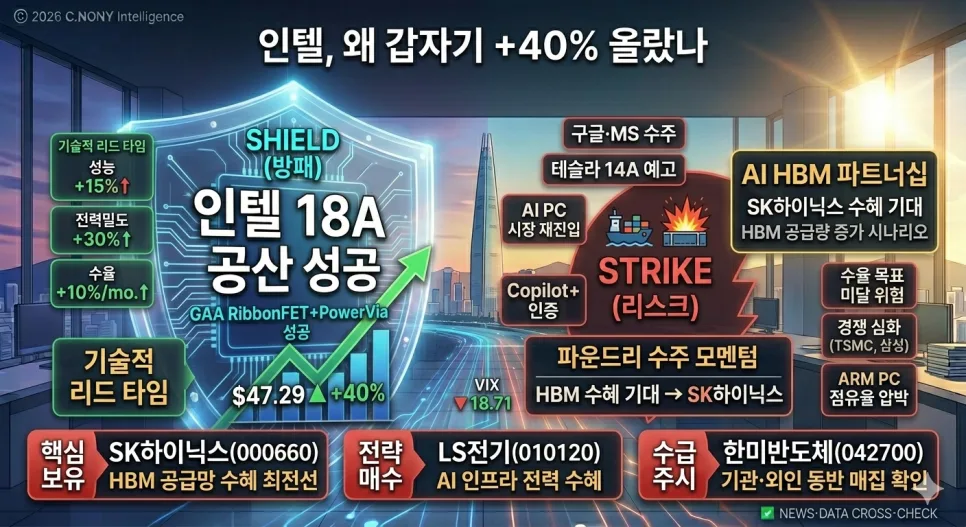

인텔 주가 +40% 급등의 진짜 이유는 18A 공정 수율 60% 달성과 파운드리 사업 재건에 대한 시장의 기대감입니다. 이는 인텔의 기술 경쟁력 회복과 미래 성장 가능성을 보여주는 중요한 신호로 해석됩니다.

인텔 18A 공정 수율 60% 돌파, 그 핵심 원인은 무엇인가요?

인텔의 18A 공정은 기존 FinFET 구조를 대체하는 RibbonFET(GAA 나노리본)과 백사이드 전력 공급 방식인 PowerVia 기술을 핵심으로 합니다. RibbonFET은 전류 통로를 4면으로 감싸 누설 전류를 최소화하여 성능을 15% 향상시키지만, 제조 복잡도가 2배에 달합니다. PowerVia는 전력 공급선을 칩 뒷면으로 이동시켜 신호 배선 공간을 확보하고 층간 정렬 오차를 1나노미터 이내로 유지하는 것이 관건입니다. 초기 5%에 불과했던 수율이 10개월 만에 60%까지 상승한 비결은 팹52의 24시간 가동과 매달 평균 7%의 꾸준한 수율 개선 노력 덕분입니다. 실제로 초기에는 RibbonFET의 복잡한 제조 공정과 PowerVia의 정렬 문제, 고밀도 SRAM의 불량률이 복합적으로 작용하여 수율 확보에 어려움을 겪었으나, 집중적인 공정 개선을 통해 양산 궤도에 올랐습니다.

인텔 18A 공정은 경쟁사 대비 어떤 경쟁력을 가지고 있나요?

인텔의 18A 공정은 TSMC의 N2, 삼성의 SF2 공정과 비교했을 때 몇 가지 차별점을 보입니다. 웨이퍼당 단가는 25,000달러로 TSMC(30,000달러)보다 약 17% 저렴하며, 삼성 SF2와 동일한 수준입니다. 트랜지스터 밀도에서는 TSMC N2(313 MTr/mm²)가 앞서지만, 인텔은 PowerVia 기술을 통한 전력 효율성으로 경쟁 우위를 확보하려 합니다. 즉, '더 작게' 만드는 것보다 '더 효율적으로' 만드는 데 초점을 맞춘 전략입니다. 주요 고객으로는 마이크로소프트, 구글, 테슬라 등 빅테크 기업들이 인텔 파운드리를 선택하며 신뢰를 회복하고 있다는 점이 주목할 만합니다. TSMC가 새 공정 안정화에 통상 18~24개월이 소요되는 반면, 인텔은 10개월 만에 60% 수율을 달성하며 빠른 기술 성숙도를 보여주고 있습니다.

인텔의 향후 제품 로드맵과 파운드리 사업 전망은 어떻게 되나요?

인텔은 18A 공정을 기반으로 한 코어 울트라 시리즈 3(팬서레이크)를 2026년 1월 상용화하며, 이는 18A 기반 최초의 상용 AI PC 프로세서가 될 예정입니다. 이 프로세서는 NPU 성능을 50~180 TOPS까지 지원하여 Copilot+ PC를 지원할 수 있습니다. 또한, 2026년 상반기에는 수율 70% 달성을 목표로 구글 클라우드에 제온 6를 본격 공급할 계획입니다. 2026년 하반기에는 14A 공정 기반의 차세대 CPU인 노바레이크(Nova Lake) 출시를 앞두고 있으며, 2027년부터 2030년까지 테슬라의 AI 칩을 14A 공정으로 양산하여 파운드리 매출 목표를 2030년까지 500억 달러로 상향 조정했습니다. 이는 인텔이 파운드리 사업을 통해 재도약하겠다는 강력한 의지를 보여줍니다.

인텔 주가 급등 시 고려해야 할 점은 무엇인가요?

인텔의 주가 급등은 18A 공정의 성공적인 양산과 파운드리 사업 부활에 대한 기대감이 반영된 결과입니다. 하지만 기술 경쟁은 여전히 치열하며, TSMC와 삼성전자 역시 차세대 공정 개발에 박차를 가하고 있습니다. 특히, 인텔이 제시한 파운드리 매출 목표 달성 여부는 실제 고객 확보와 안정적인 생산 능력에 달려 있습니다. 또한, 인텔의 재무 건전성 및 투자 계획의 실행 가능성도 지속적으로 모니터링해야 할 부분입니다. 개인 투자자 입장에서는 이러한 기술적 성과와 시장 전망을 종합적으로 고려하되, 변동성이 큰 기술주 특성상 신중한 접근이 필요합니다. 필요하다면 전문가와 상담하여 투자 결정을 내리는 것이 좋습니다.

더 자세한 정보는 원본 글에서 확인하세요.