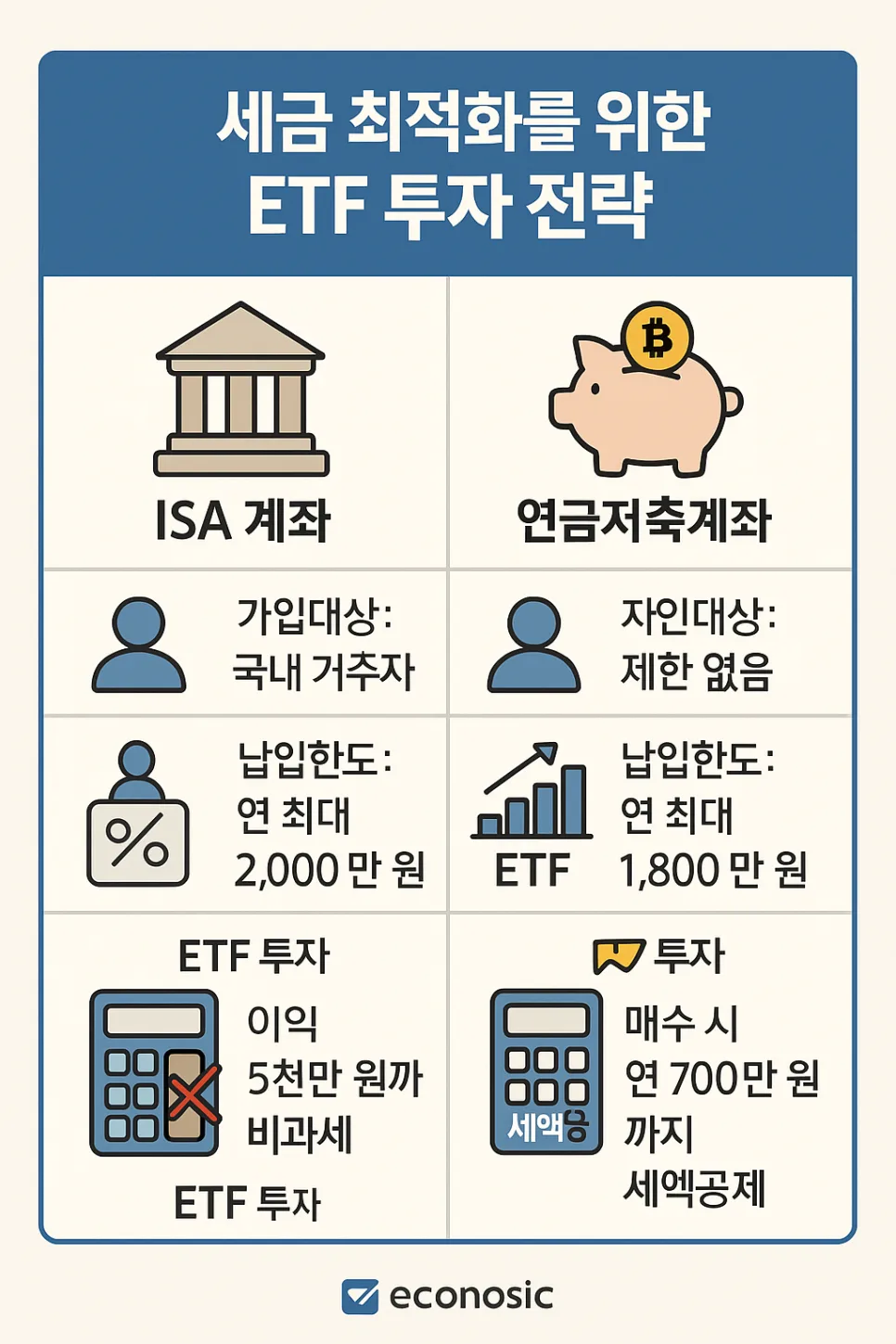

결론부터: 2026년 5월 6일 기준, 연금저축 2개 및 ISA 계좌에서 총 208,145원의 ETF 분배금이 입금되었으며, 이 금액은 즉시 재투자되어 복리 효과를 극대화했습니다.

연금저축 및 ISA 계좌별 분배금 입금 현황은 어떻게 되나요?

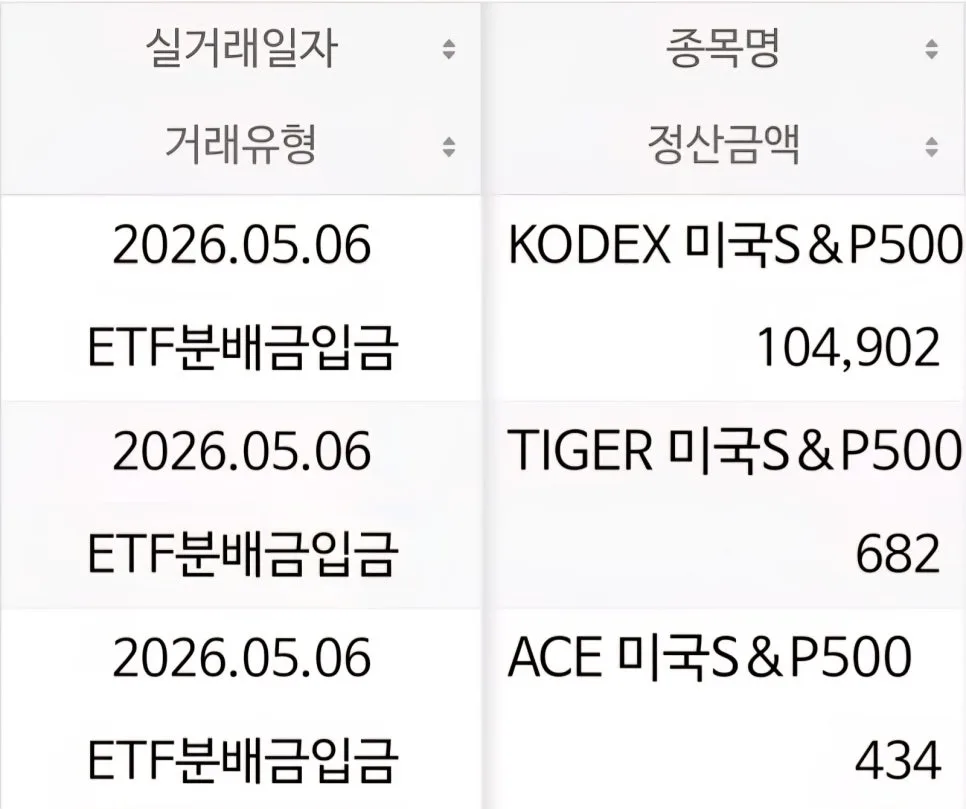

2026년 5월 6일, 총 3개의 절세 계좌에서 ETF 분배금이 입금되었습니다. 세액공제 연금저축 계좌에서는 KODEX 미국나스닥100 ETF로부터 60,860원이 입금되었으며, 이는 배당소득세 15.4%가 면제되어 복리 효과를 높이는 데 기여했습니다. 세액공제 한도를 초과하여 납입한 연금저축 계좌에서는 KODEX 미국S&P500, TIGER 미국S&P500, ACE 미국S&P500 ETF를 통해 총 106,018원이 입금되었습니다. ISA 계좌에서는 PLUS 고배당주와 TIGER 미국배당다우존스 ETF에서 총 41,267원이 입금되어, 안정적인 현금 흐름을 창출했습니다. 이로써 하루 동안 총 208,145원의 분배금이 발생했습니다.

분배금 재투자는 왜 중요하며, 어떻게 실행해야 하나요?

분배금 재투자는 자산이 스스로 수익을 창출하는 '배당 시스템'을 강화하는 핵심 과정입니다. 입금된 분배금을 그대로 두지 않고 다시 수익을 내는 자산에 투자함으로써 복리의 마법을 극대화할 수 있습니다. 실제로 세액공제 연금저축 계좌에서는 KODEX 미국나스닥100 ETF 2주를, 세액공제 받지 않는 연금저축 계좌에서는 ACE 미국S&P500 ETF 4주를 재매수했습니다. ISA 계좌에서는 PLUS 고배당주 1주를 매수하며, 개인적으로 설정한 [5:3:2 자산 배분 원칙] 중 '3'에 해당하는 고배당주 비중을 채웠습니다. 원칙을 지키는 투자는 시장 변동성 속에서도 투자 중심을 유지하게 해주는 강력한 힘이 됩니다.

분배금 재투자를 통해 얻을 수 있는 복리 효과는 무엇인가요?

분배금 재투자는 단순히 몇 만 원을 다시 투자하는 것을 넘어, 장기적으로 자산을 크게 성장시키는 원동력이 됩니다. 첫째, '배당의 복리' 효과입니다. 오늘 재투자한 주식들은 다음 분배금 지급 시 더 많은 분배금을 가져다주며, 이 과정이 반복되면서 자산이 기하급수적으로 늘어납니다. 둘째, '세금 이연의 힘'입니다. 연금저축이나 ISA와 같은 절세 계좌에서 재투자하면 당장 세금을 내지 않고 그 금액만큼을 다시 투자에 활용할 수 있어, 복리 효과를 가속화합니다. 셋째, '심리적 안정감'을 제공합니다. 시장이 하락하더라도 분배금으로 매수한 자산이라는 생각은 투자를 지속하게 하는 든든한 버팀목이 되어줍니다.

분배금 재투자를 할 때 주의해야 할 점은 무엇인가요?

분배금 재투자는 복리 효과를 극대화하는 좋은 전략이지만, 몇 가지 주의할 점이 있습니다. 첫째, 투자 원칙을 명확히 하고 이를 꾸준히 지키는 것이 중요합니다. 시장 상황에 따라 감정적으로 대응하기보다, 자신만의 자산 배분 원칙을 세우고 이를 지키려는 노력이 필요합니다. 둘째, 절세 계좌의 특성을 이해하고 활용해야 합니다. 연금저축이나 ISA 계좌는 세금 이연 또는 비과세 혜택을 제공하므로, 이러한 혜택을 최대한 활용하여 재투자를 실행하는 것이 유리합니다. 셋째, 개별 종목의 단기 변동성에 일희일비하지 않는 장기적인 안목이 필요합니다. 시장 전체의 성장에 투자하는 ETF 등을 활용하여 꾸준히 적립식으로 투자하는 것이 평범한 직장인이 부자가 되는 현실적인 방법입니다. 개인의 투자 성향과 목표에 따라 전략은 달라질 수 있으므로, 필요하다면 전문가와 상담하는 것을 권장합니다.

공유하기

💬자주 묻는 질문

2026년 5월 6일 기준, 연금저축과 ISA 계좌에서 총 얼마의 분배금이 입금되었나요?

입금된 분배금은 어떻게 재투자되었나요?

분배금 재투자가 복리 효과를 높이는 이유는 무엇인가요?

원문 작성자