2026년, KRX 지수 ETF, 미국 섹터 ETF, 미국 산업 ETF를 활용한 결합 모멘텀 전략의 실제 시뮬레이션 결과, 단순 S&P 500 보유 대비 낮은 수익률을 기록했습니다.

2026년 KRX 지수 ETF 결합 모멘텀 전략 성과는?

홍춘욱 박사의 '섹터 모멘텀 전략 Guide' 자료를 바탕으로 KRX 지수 ETF에 결합 모멘텀 전략을 적용한 결과, 16년 2개월간의 분석 기간 동안 CAGR 6.76%를 기록했습니다. 이는 동일 기간 KOSPI 200의 CAGR 11.81%에 비해 낮은 수치입니다. 시뮬레이션은 2010년 2월 2일부터 2026년 4월 23일까지 진행되었으며, 초기 자금 1,000만원, 거래 비용 0.3%를 적용했습니다. 200일 수익률 상위 N개 종목을 매수하여 1개월 보유하는 방식으로, 최대 10개 종목까지 매수 가능했습니다.

이 결과는 단순 지수 추종 전략이 더 높은 수익률을 제공할 수 있음을 시사합니다.

미국 섹터 ETF, 결합 모멘텀 전략 실제 수익률은?

동일한 결합 모멘텀 전략을 미국 시장의 11개 섹터 ETF에 적용한 시뮬레이션 결과, 1999년 11월 2일부터 2026년 4월 22일까지 CAGR 5.99%를 기록했습니다. 이는 같은 기간 S&P 500의 CAGR 8.39%보다 낮은 수치입니다. 초기 자금 $100,000, 거래 비용 0.3%를 적용했으며, 최대 10개 종목까지 매수 가능했습니다. MDD는 -31.81%로 S&P 500의 -55.19%보다 낮았으나, 수익률 측면에서는 아쉬움을 남겼습니다.

이 결과는 시장 상황과 전략 적용 방식에 따라 성과가 달라질 수 있음을 보여줍니다.

미국 산업 ETF, 결합 모멘텀 전략 적용 결과는?

이번에는 미국 시장의 20개 산업 ETF를 대상으로 결합 모멘텀 전략을 시뮬레이션했습니다. 2002년 7월 2일부터 2026년 4월 22일까지 분석한 결과, CAGR 7.61%를 기록했습니다. S&P 500의 CAGR 10.83%보다는 낮았지만, MDD는 -33.65%로 S&P 500의 -55.19%보다 낮은 안정성을 보였습니다. 초기 자금 $100,000, 거래 비용 0.3%를 적용했으며, 200일 수익률 상위 N개 종목을 매수하여 1개월 보유하는 방식으로 진행되었습니다.

이 결과는 특정 시장 환경에서는 섹터 로테이션 전략이 변동성을 줄이는 데 기여할 수 있음을 나타냅니다.

섹터와 산업 ETF 31개 통합 운용 시뮬레이션 결과

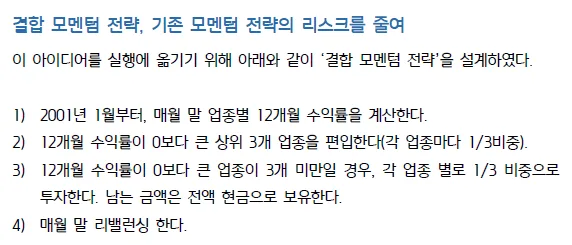

마지막으로, 미국 11개 섹터 ETF와 20개 산업 ETF를 통합하여 총 31개 ETF에 결합 모멘텀 전략을 적용했습니다. 1999년 11월 2일부터 2026년 4월 23일까지의 분석 기간 동안 CAGR 7.98%를 기록했습니다. 이는 S&P 500의 CAGR 8.38%에 근접한 수치이며, MDD는 -28.63%로 S&P 500의 -55.19% 대비 현저히 낮은 변동성을 보였습니다. 초기 자금 $100,000, 거래 비용 0.3%를 적용했습니다.

이 결과는 다수의 ETF를 통합 운용할 경우, 시장 평균 수익률에 근접하면서도 위험을 관리하는 데 효과적일 수 있음을 시사합니다.

더 자세한 전략 발전 방안은 원본 글에서 확인하세요.